—-|———-|—————-|———-|

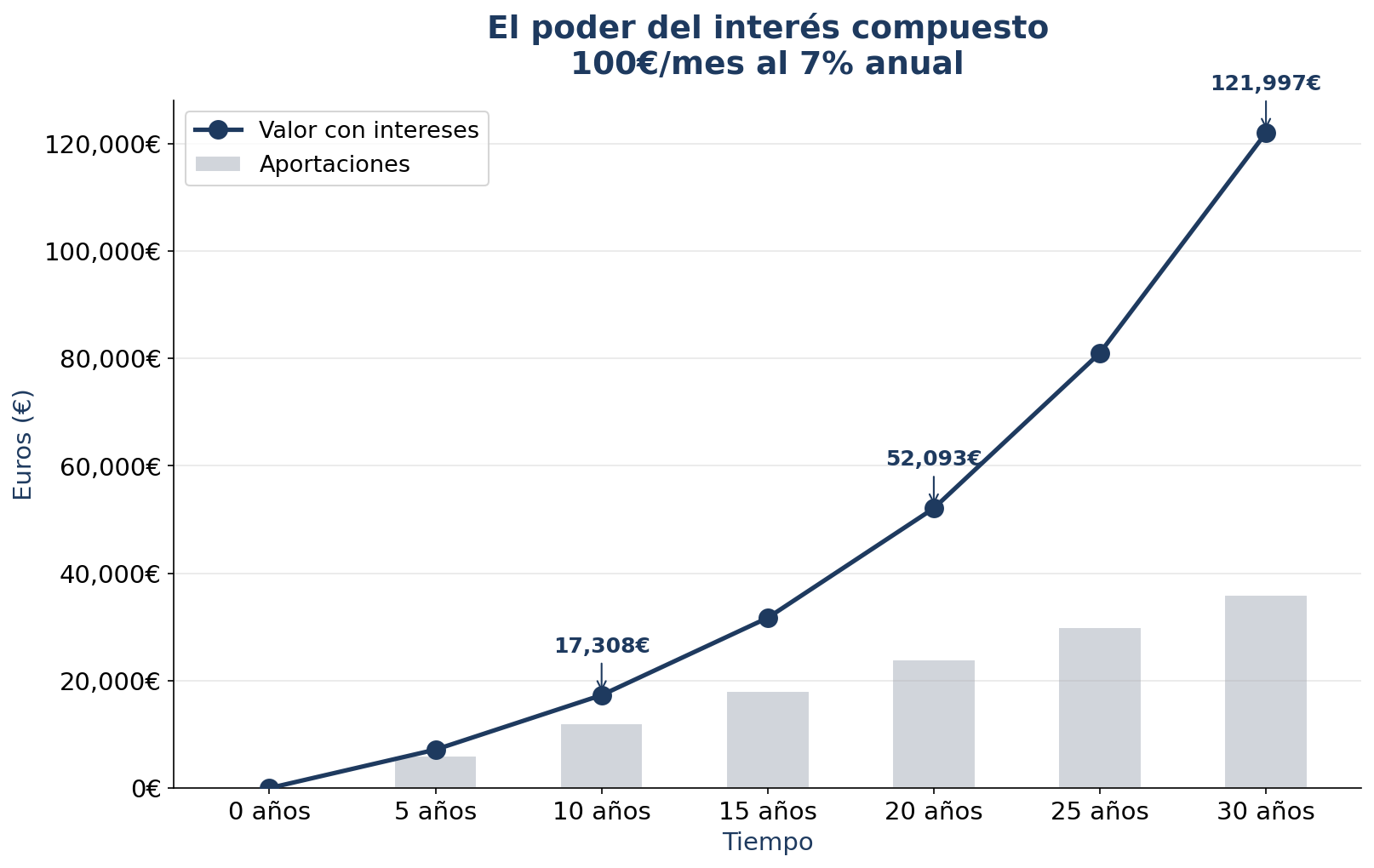

| 10 años | 12.000€ | 17.300€ | +5.300€ |

|---|---|---|---|

| 30 años | 36.000€ | 121.000€ | +85.000€ |

Lee esa última fila otra vez. 36.000€ aportados. 121.000€ acumulados. Has puesto un tercio. El interés compuesto ha puesto los otros dos tercios.

Y eso con solo 100€ al mes. Si puedes aportar 200€, duplica esas cifras. Si puedes aportar 300€, triplícalas.

Esto no es magia. Es matemática financiera básica. El interés compuesto funciona siempre, pero necesita tiempo para hacer su trabajo. Por eso cada mes que pospongas la decisión es un mes que le estás quitando a tu mejor herramienta.

Ahora sí. Vamos con las 5 opciones concretas para invertir con poco dinero.

Opción 1: Fondos indexados

Si tuviera que elegir una sola opción para alguien que empieza a invertir con poco dinero, serían los fondos indexados. Sin duda.

Un fondo indexado replica un índice (el S&P 500, el MSCI World, el mercado global). No intenta “ganar al mercado”. Simplemente lo copia. Y resulta que copiar al mercado funciona mejor que el 90% de los gestores profesionales. No lo digo yo, lo dicen los datos de SPIVA cada año.

Las ventajas para invertir poco dinero son claras:

- ✓Puedes empezar desde 1€ en plataformas como MyInvestor.

- ✓Sin comisiones de compra ni de venta. Solo la comisión de gestión del fondo (entre 0,10% y 0,30% anual).

- ✓Aportaciones automáticas. Configuras una orden periódica de 100€ al mes y te olvidas.

- ✓Ventaja fiscal en España. Puedes traspasar entre fondos sin pagar impuestos. Esto no lo tienen los ETFs.

- ✓Diversificación inmediata. Con un solo fondo indexado al MSCI World tienes más de 1.500 empresas de 23 países.

El proceso es simple: abres cuenta en un broker sin comisiones (MyInvestor, por ejemplo), eliges un fondo indexado global, configuras la aportación mensual y sigues con tu vida.

¿Cuánto tiempo te lleva al mes? Cero. Literalmente. Lo configuras una vez y funciona solo.

Opción 2: ETFs (fondos cotizados)

Los ETFs son primos hermanos de los fondos indexados. La idea es la misma: replican un índice. Pero cotizan en bolsa como si fueran acciones, y eso les da algunas diferencias.

¿Por qué elegir ETFs en lugar de fondos indexados?

- ✓Más variedad. Hay ETFs de prácticamente cualquier cosa: mercados emergentes, semiconductores, bonos, oro, inmobiliario. Si quieres afinar tu cartera, tienes más opciones.

- ✓Comisiones de gestión aún más bajas. Algunos ETFs globales tienen comisiones del 0,07% anual. Difícil de batir.

- ✓Más transparencia. Al cotizar en tiempo real, siempre sabes a qué precio compras.

¿Y las desventajas?

- ✓Comisión de compra. Cada vez que compras un ETF, el broker te cobra una pequeña comisión (1-2€ en los brokers más baratos). Si inviertes 100€/mes, esos 2€ son un 2%. No es dramático, pero existe.

- ✓Sin ventaja fiscal en traspasos. En España, si vendes un ETF para comprar otro, pagas impuestos sobre la ganancia. Con los fondos indexados no.

- ✓Mínimo algo mayor. Necesitas comprar al menos una participación, que suele costar entre 5€ y 50€ dependiendo del ETF.

Para invertir con poco dinero, los ETFs son buena opción si quieres más control y variedad. Pero si simplemente quieres automatizar y olvidarte, los fondos indexados son más prácticos.

Brokers donde puedes comprar ETFs con comisiones bajas: DEGIRO, Interactive Brokers, Trade Republic o XTB (este último sin comisión en ETFs hasta cierto volumen).

Opción 3: Roboadvisors

“Todo esto suena bien, pero yo no quiero elegir fondos ni configurar nada. Quiero que alguien lo haga por mí.”

Interés compuesto invirtiendo 100€ al mes

Perfecto. Para eso existen los roboadvisors.

Un roboadvisor es una plataforma que te monta una cartera diversificada de fondos indexados según tu perfil de riesgo. Tú solo aportas dinero cada mes. Ellos se encargan de elegir los fondos, rebalancear cuando toca y optimizar fiscalmente.

Los principales en España:

- ✓Indexa Capital. El más grande y con más trayectoria. Desde 3.000€ de entrada (aunque para aportaciones periódicas puedes empezar con menos una vez abierta la cuenta). Comisión total en torno al 0,50% anual.

- ✓InbestMe. Similar a Indexa, con algo más de flexibilidad en los perfiles. Desde 1.000€ de entrada.

- ✓MyInvestor Cartera Automatizada. Desde 150€ de entrada. Es la opción más accesible si quieres un roboadvisor con poco capital.

La ventaja del roboadvisor es la comodidad total. No tienes que aprender sobre fondos, no tienes que decidir qué comprar, no tienes que rebalancear. Configuras la aportación mensual y ya está.

La desventaja es que pagas una comisión extra por ese servicio (entre 0,30% y 0,65% anual sobre lo que inviertes). A largo plazo, esa diferencia de comisión suma. Pero si la alternativa es no invertir porque te parece complicado, el roboadvisor merece cada céntimo.

Para que te hagas una idea: invertir 100€/mes durante 30 años en un roboadvisor con una comisión del 0,50% te costaría unos 8.000€ en comisiones totales. Parece mucho, pero es que habrías acumulado más de 110.000€. El coste real de no invertir es infinitamente mayor.

Opción 4: Letras del Tesoro y fondos monetarios

No todo tiene que ser bolsa. Si tienes dinero que vas a necesitar en menos de 2-3 años, la bolsa no es el sitio. Puede caer un 20% justo cuando lo necesitas. Para eso existen las opciones de corto plazo.

Letras del Tesoro:

Las Letras son deuda del Estado español. Las compras, el Estado te paga un interés, y al vencimiento (3, 6, 9 o 12 meses) te devuelve el dinero. Riesgo prácticamente cero.

- ✓Mínimo: 1.000€.

- ✓Rentabilidad actual: en torno al 2,5-3% anual (varía según las subastas).

- ✓Puedes comprarlas directamente en el Banco de España (sin comisiones) o a través de tu broker.

Fondos monetarios:

Si no llegas a los 1.000€ de las Letras o prefieres más flexibilidad, los fondos monetarios son la alternativa. Invierten en deuda a corto plazo (letras, pagarés, depósitos) y dan una rentabilidad similar.

- ✓Desde 1€ en plataformas como MyInvestor.

- ✓Rentabilidad actual: 2,5-3% anual aproximadamente.

- ✓Liquidez total: puedes sacar el dinero en 1-2 días.

- ✓Misma ventaja fiscal que los fondos indexados (traspasos sin tributar).

¿Para qué sirven? Para tu fondo de emergencia. Para el dinero que vas a necesitar pronto. Para ese ahorro que no quieres en la cuenta corriente al 0% pero tampoco puedes arriesgar en bolsa.

No vas a construir patrimonio con un 2,5%, pero es infinitamente mejor que tener el dinero muerto en una cuenta corriente perdiendo poder adquisitivo con la inflación.

Opción 5: Planes de pensiones indexados

Esta opción es específica para quien quiera reducir su factura fiscal. Un plan de pensiones te permite deducir hasta 1.500€ al año de tu base imponible del IRPF.

Si tu tipo marginal es del 30%, eso significa que por cada 1.500€ que metas en el plan, Hacienda te “devuelve” 450€ en la declaración de la renta. Es dinero real que te ahorras.

Pero ojo: los planes de pensiones tienen truco. Cuando rescates el dinero (al jubilarte), tributarás por ello como rendimiento del trabajo. No te ahorras el impuesto, lo aplazas. Aun así, aplazar impuestos durante 20 o 30 años tiene un valor financiero real.

La clave es elegir un plan de pensiones indexado con comisiones bajas. No los que te vende el banco (esos suelen tener comisiones del 1,5-2% y rendimientos lamentables).

Opciones de planes de pensiones indexados:

- ✓Indexa Capital. Plan de pensiones indexado con comisiones en torno al 0,50%.

- ✓MyInvestor. Planes indexados desde 0,30% de comisión total.

- ✓Finizens. Otra opción con comisiones competitivas.

¿Para quién tiene sentido? Si tu tipo marginal es alto (por encima del 30%) y no vas a necesitar ese dinero hasta la jubilación. La ventaja fiscal compensa. Si tu marginal es bajo o puedes necesitar el dinero antes, hay opciones mejores.

La aportación máxima anual es de 1.500€, lo que equivale a 125€ al mes. Perfectamente compatible con invertir con poco dinero.

Lo que NO hacer con poco dinero

Tan importante como saber dónde invertir es saber dónde NO meter tu dinero. Especialmente cuando tienes poco capital.

Criptomonedas especulativas. Bitcoin y Ethereum pueden tener su lugar en una cartera diversificada (un 2-5%, no más). Pero las altcoins, los tokens de moda, los memecoins… eso no es invertir. Es apostar. Y con poco capital, una pérdida del 80% te deja prácticamente fuera de juego.

Forex. El mercado de divisas es un juego de suma cero con apalancamiento. El 75-80% de los inversores minoristas pierden dinero en forex. Con poco capital y apalancamiento, puedes perderlo todo en una tarde.

Day trading. Comprar y vender acciones cada día requiere capital, herramientas, tiempo y experiencia. Con 100€ al mes no tienes capital suficiente para que las comisiones no se coman tu rentabilidad. Y necesitas horas delante de la pantalla.

Opciones financieras. Son instrumentos complejos con riesgo de perder más del 100% de lo invertido. No son para principiantes ni para carteras pequeñas.

La regla es simple: con poco capital, un solo error gordo te saca del juego. No puedes permitirte perder un 50% cuando tu cartera total son 2.000€. Necesitas herramientas que trabajen a tu favor con el tiempo, no contra ti en minutos.

Invierte en lo aburrido. Lo aburrido funciona.

¿Y cuál elijo?

Depende de tu situación. Pero para simplificar:

- ✓Si quieres automatizar y olvidarte: roboadvisor (MyInvestor Cartera Automatizada desde 150€).

- ✓Si quieres aprender y tener control: fondos indexados con aportación automática.

- ✓Si quieres variedad y flexibilidad: ETFs en un broker de comisiones bajas.

- ✓Si tienes dinero a corto plazo: fondo monetario.

- ✓Si quieres ventaja fiscal: plan de pensiones indexado.

Y nada te impide combinar. 100€ al mes en un fondo indexado global + tu fondo de emergencia en un monetario + 125€/mes en un plan de pensiones. Tres opciones trabajando juntas.

Lo importante no es elegir la opción perfecta. Es empezar. Porque la diferencia entre invertir 100€ al mes durante 30 años y no invertir nada no son 36.000€. Son 121.000€.

Cada mes que pospones la decisión es un mes de interés compuesto que pierdes para siempre.

En Domina tu Dinero te enseñamos a elegir la opción que encaja contigo según tu situación real, tu horizonte temporal y tus objetivos. Sin rodeos, sin tecnicismos innecesarios y con un plan concreto para que sepas exactamente qué hacer con tu dinero desde el primer día.

[Quiero empezar a invertir con un plan claro →]

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.