| — | — | — | |

|---|---|---|---|

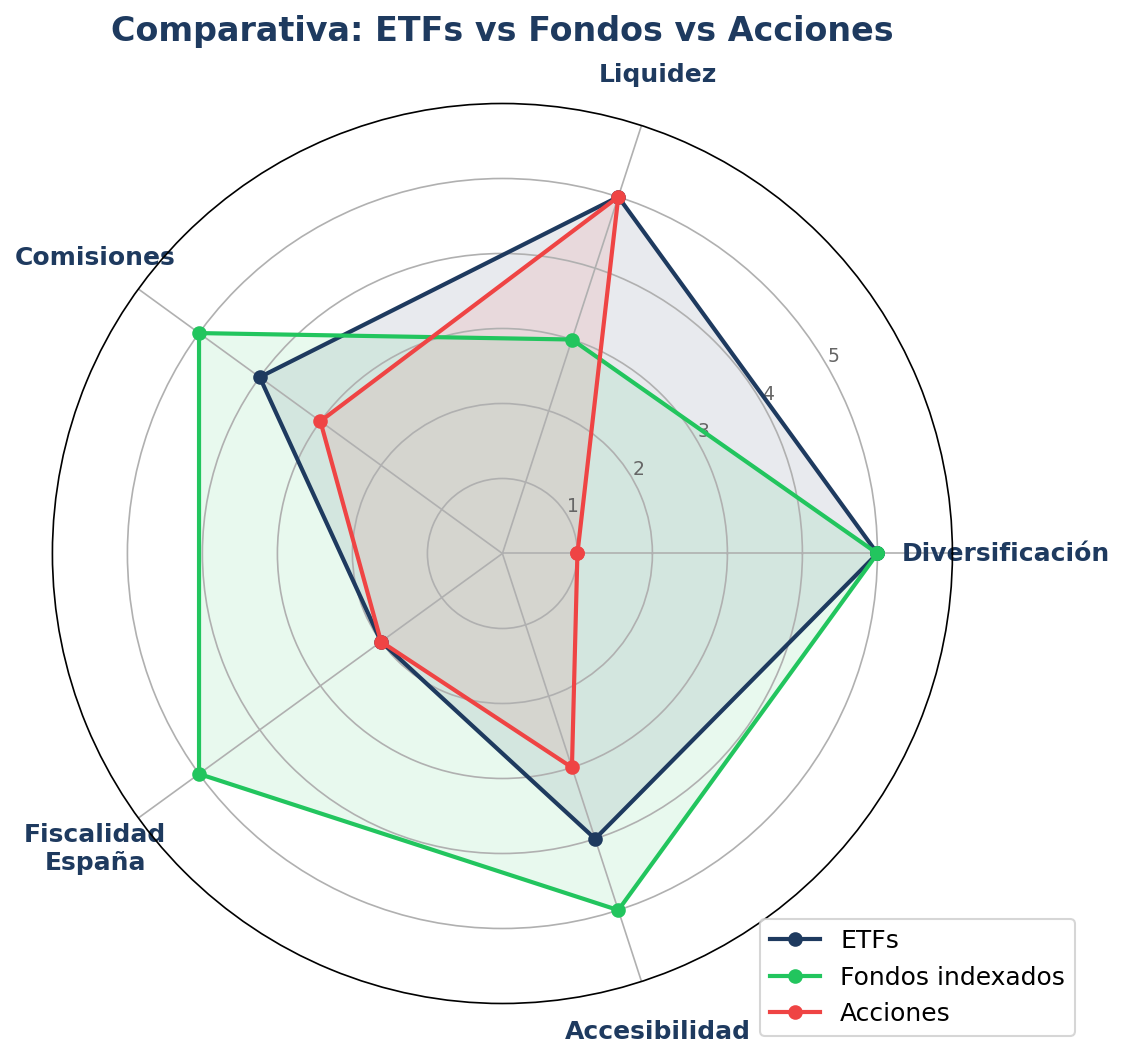

| Comisión de gestión | 0,03% a 0,50% anual | 0,50% a 2,00% anual | Sin comisión de gestión |

| Comisión de compra | Comisión del broker (1 a 5€) | Puede tener comisión de suscripción | Comisión del broker |

| Diversificación | Alta (cientos de activos) | Alta | Baja (una sola empresa) |

| Liquidez | Inmediata | 1 a 3 días hábiles | Inmediata |

| Inversión mínima | Precio de 1 participación | Desde 1€ en algunos | Precio de 1 acción |

| Fiscalidad en España | Tributa al vender (19-28%) | Traspaso sin tributar | Tributa al vender (19-28%) |

La diferencia fiscal es importante en España. Los fondos de inversión permiten traspasar de uno a otro sin pasar por Hacienda. Con los ETFs no puedes hacer eso: cada vez que vendes, tributan las ganancias. Esto no significa que los ETFs sean peores. Significa que tienes que saber cuándo te conviene cada uno.

Si tu estrategia es comprar y mantener a largo plazo sin estar cambiando de producto, la ventaja fiscal del fondo se diluye bastante. Y las comisiones del ETF suelen ser mucho menores.

Tipos de ETFs

No todos los ETFs son iguales. Hay una variedad enorme, y es útil que conozcas las categorías principales antes de comprar nada.

Comparativa de vehículos de inversión

Por tipo de activo

- ✓Renta variable (acciones): los más populares. Replican índices de bolsa como el S&P 500, el MSCI World o el Euro Stoxx 50.

- ✓Renta fija (bonos): invierten en deuda pública o corporativa. Menor riesgo, menor rentabilidad esperada.

- ✓Oro y materias primas: replican el precio del oro, la plata o cestas de commodities. Buenos para diversificar.

- ✓Inmobiliario (REITs): invierten en empresas del sector inmobiliario. Te dan exposición al ladrillo sin comprar pisos.

Por geografía

- ✓EEUU: el mercado más grande y líquido del mundo.

- ✓Europa: empresas europeas, en euros.

- ✓Global: todo el mundo desarrollado en un solo producto.

- ✓Mercados emergentes: China, India, Brasil, Corea… Mayor riesgo, mayor potencial.

Por estilo

- ✓Acumulación vs distribución. Los de acumulación reinvierten los dividendos automáticamente (la participación vale más). Los de distribución te pagan los dividendos en tu cuenta. Para largo plazo y fiscalidad en España, los de acumulación suelen ser más eficientes.

- ✓Físico vs sintético. Los físicos compran las acciones realmente. Los sintéticos usan derivados para replicar el índice. Para un principiante, físico siempre. Menos riesgo de contraparte y más transparencia.

Los 5 ETFs que todo principiante debería conocer

No te voy a dar una lista de 50 ETFs para que te pierdas. Te doy cinco. Los cinco que cubren las bases para cualquier cartera equilibrada.

1. Vanguard FTSE All-World UCITS ETF (VWCE)

- ✓Ticker: VWCE (Xetra)

- ✓Comisión: 0,22% anual

- ✓Qué replica: más de 3.700 empresas de todo el mundo (desarrollados + emergentes)

- ✓Por qué: con un solo ETF tienes exposición global. Es el “si solo pudieras comprar uno, compra este”

- ✓Acumulación: sí, reinvierte dividendos

2. iShares Core MSCI World UCITS ETF (IWDA)

- ✓Ticker: IWDA (Euronext Amsterdam)

- ✓Comisión: 0,20% anual

- ✓Qué replica: unas 1.500 empresas de países desarrollados (sin emergentes)

- ✓Por qué: alternativa al VWCE si prefieres dejar fuera mercados emergentes. Muy líquido, muy barato

3. iShares Core Global Aggregate Bond UCITS ETF (AGGH)

- ✓Ticker: AGGH (London Stock Exchange)

- ✓Comisión: 0,10% anual

- ✓Qué replica: bonos gubernamentales y corporativos de todo el mundo

- ✓Por qué: la parte defensiva de tu cartera. Cuando la bolsa cae, los bonos suelen amortiguar

4. Invesco Physical Gold ETC (SGLD)

- ✓Ticker: SGLD (London Stock Exchange)

- ✓Comisión: 0,12% anual

- ✓Qué replica: precio del oro físico (respaldado por lingotes en cámara acorazada)

- ✓Por qué: descorrelacionado de bolsa y bonos. Protección contra inflación y crisis. Un 5-10% en cartera es razonable

5. iShares Developed Markets Property Yield UCITS ETF (IWDP)

- ✓Ticker: IWDP (Euronext Amsterdam)

- ✓Comisión: 0,59% anual

- ✓Qué replica: empresas inmobiliarias (REITs) de mercados desarrollados

- ✓Por qué: exposición al sector inmobiliario global sin comprar pisos. Buenos dividendos históricamente

Con estos cinco ETFs puedes construir una cartera diversificada por activos, geografías y sectores. ¿Cuánto poner en cada uno? Depende de tu perfil. Pero como referencia: un perfil moderado podría tener un 60% en renta variable (VWCE), 25% en bonos (AGGH), 10% en oro (SGLD) y 5% en inmobiliario (IWDP).

Cómo comprar tu primer ETF paso a paso

Esto es lo que más paraliza a la gente. “Vale, ya sé qué es un ETF, pero… ¿cómo lo compro?” Es más fácil de lo que crees.

Paso 1: Abre cuenta en un broker

No compras ETFs en tu banco (bueno, puedes, pero te van a crujir a comisiones). Necesitas un broker online. Los tres más usados en España:

- ✓Interactive Brokers: el más completo. Comisiones bajas, acceso a todos los mercados. Interfaz algo compleja para empezar.

- ✓DEGIRO: muy popular en España. Comisiones bajas, interfaz sencilla. Algunos ETFs sin comisión de compra.

- ✓Trade Republic: el más simple. Una acción o ETF por 1€ de comisión. Ideal para empezar con cantidades pequeñas.

Abrir cuenta lleva unos 10 minutos. Te pedirán DNI, datos personales y una prueba de domicilio. En 1 a 3 días la tienes activa.

Paso 2: Transfiere dinero

Haces una transferencia bancaria desde tu banco a la cuenta del broker. Suele tardar 1 a 2 días hábiles.

Paso 3: Busca el ETF

En el buscador del broker, escribe el ticker (por ejemplo, VWCE) o el nombre del ETF. Asegúrate de seleccionar la versión correcta: misma divisa, mismo mercado, acumulación o distribución.

Paso 4: Orden de compra

Selecciona “comprar”. Te pedirá:

- ✓Tipo de orden: usa “orden limitada” y pon el precio al que estás dispuesto a comprar (el precio actual o un poco por debajo). Evita las órdenes a mercado en ETFs poco líquidos.

- ✓Cantidad: cuántas participaciones quieres. Si VWCE cotiza a 120€ y quieres invertir 600€, compras 5 participaciones.

Confirmas. Hecho. Ya eres inversor en un ETF.

Ejemplo real

Quieres invertir 1.000€ en el VWCE a través de DEGIRO. El ETF cotiza a 121,50€. Pones una orden limitada a 121,50€ por 8 participaciones (8 x 121,50€ = 972€). La comisión en DEGIRO para ETFs de su selección core es 0€. Total invertido: 972€. Coste: 0€ en comisiones de compra. Comisión anual del ETF: 0,22%, es decir, unos 2,14€ al año.

Fiscalidad de ETFs en España

Este punto es clave y mucha gente lo ignora hasta que le toca hacer la declaración de la renta.

En España, los ETFs tributan como ganancias y pérdidas patrimoniales cuando los vendes. Es decir, pagas impuestos solo por la diferencia entre el precio de compra y el precio de venta. Los tramos actuales (2026):

- ✓Hasta 6.000€ de ganancia: 19%

- ✓De 6.000€ a 50.000€: 21%

- ✓De 50.000€ a 200.000€: 23%

- ✓De 200.000€ a 300.000€: 27%

- ✓Más de 300.000€: 28%

Si no vendes, no pagas. Así de sencillo. Por eso la estrategia de comprar y mantener a largo plazo es tan eficiente fiscalmente.

La diferencia importante con los fondos de inversión tradicionales: en un fondo puedes traspasar tu dinero a otro fondo sin tributar. Con ETFs no. Cada venta genera un hecho imponible. Esto no hace que los ETFs sean peores, pero sí que debas tenerlo en cuenta al planificar.

Otro punto: si recibes dividendos (ETFs de distribución), esos dividendos tributan en el ejercicio en que los cobras, al mismo tipo que las ganancias patrimoniales. Una razón más para preferir ETFs de acumulación si inviertes a largo plazo en España.

Los 3 errores del principiante con ETFs

Después de años viendo a gente empezar a invertir, estos son los tres errores que se repiten una y otra vez.

Error 1: Comprar ETFs apalancados o inversos

Existen ETFs que multiplican x2 o x3 el movimiento del índice. También los hay que ganan cuando el mercado baja. Suenan atractivos. Son una trampa para el principiante.

Los ETFs apalancados tienen un efecto de “decay” que hace que a largo plazo pierdas dinero incluso si el mercado sube. Están diseñados para operaciones intradía, no para mantener. Si no entiendes perfectamente cómo funcionan, no los toques.

Error 2: No diversificar (todo en un sector o país)

“Los ETFs de tecnología han subido un 200% en 5 años, voy a meter todo ahí.” Esto es apostar, no invertir. La tecnología puede ser el sector estrella esta década y el peor de la siguiente.

Diversifica por sectores, por geografías y por tipo de activo. Para eso existen ETFs globales como el VWCE. Una sola compra y ya estás diversificado.

Error 3: Operar constantemente

Comprar un ETF hoy, venderlo la semana que viene porque ha bajado un 2%, comprar otro porque has leído un artículo… Eso no es invertir. Es trading disfrazado.

La evidencia es aplastante: los inversores que más operan obtienen peores resultados que los que compran y mantienen. Cada operación tiene costes (comisiones + impuestos) y cada decisión emocional suele ser una mala decisión.

La estrategia que funciona es aburrida: comprar ETFs diversificados de forma periódica, mantener a largo plazo, y no tocar nada cuando el mercado se pone nervioso.

Tu siguiente paso

Los ETFs son probablemente el mejor vehículo para empezar a invertir. Baratos, diversificados, transparentes y accesibles. Pero saber qué es un ETF no es lo mismo que saber construir una cartera que se adapte a tu situación.

¿Cuánto poner en renta variable y cuánto en bonos? ¿Qué porcentaje en oro? ¿Cada cuánto aportar? ¿Qué hacer cuando el mercado cae un 30%?

En Domina tu Dinero te enseño a construir tu primera cartera de ETFs paso a paso, con carteras modelo adaptadas a tu perfil de riesgo, tu edad y tus objetivos. Sin tecnicismos innecesarios. Sin necesidad de experiencia previa. Solo un plan claro que puedas ejecutar dedicándole menos de una hora al mes.

Porque invertir no debería ser complicado. Lo complicado es no hacerlo.

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.