| — | — | |

|---|---|---|

| 35 años | 32 años | ~160€/mes |

| 40 años | 27 años | ~230€/mes |

| 45 años | 22 años | ~340€/mes |

| 50 años | 17 años | ~540€/mes |

| 55 años | 12 años | ~920€/mes |

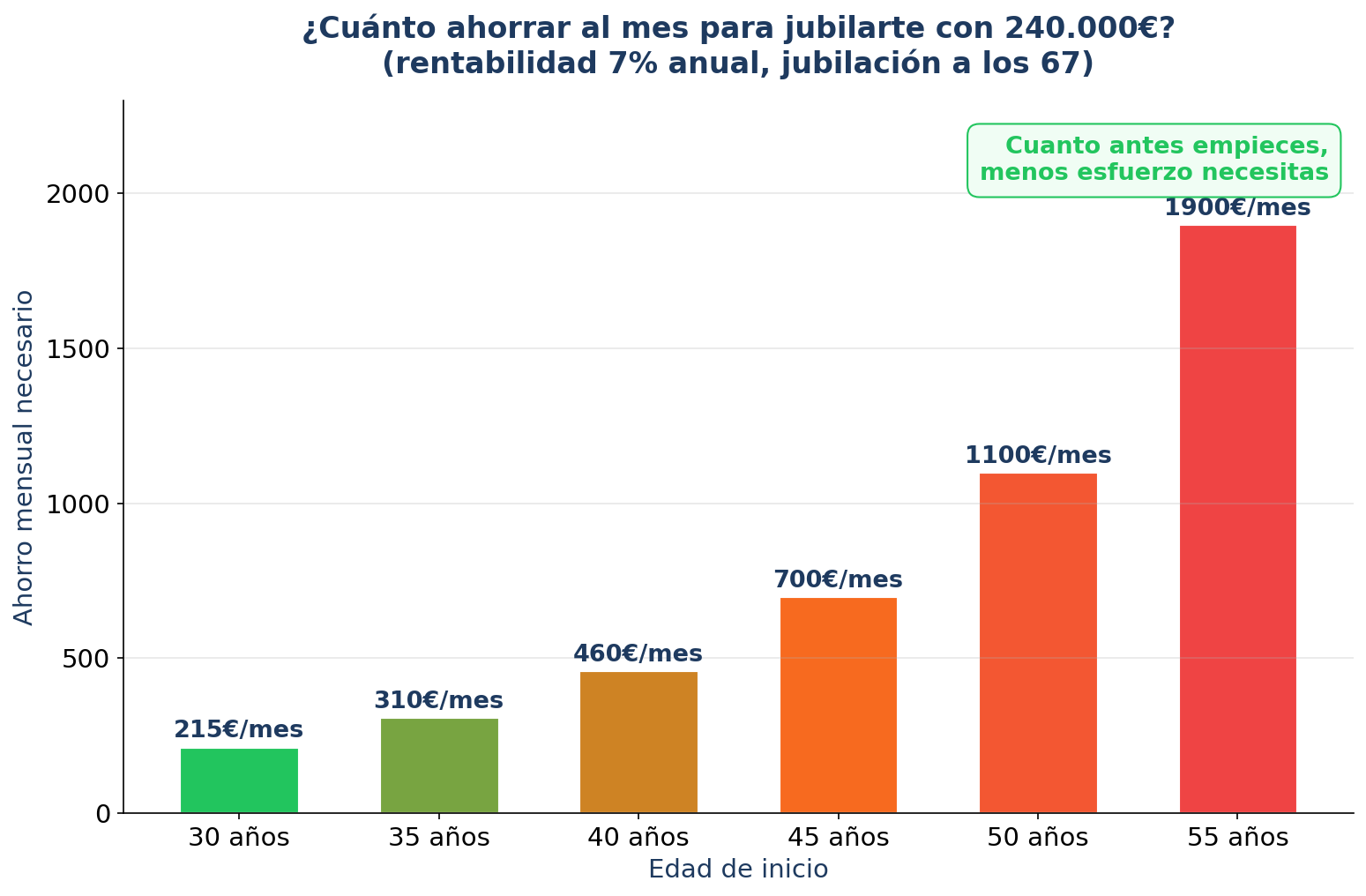

Fíjate en algo: entre empezar a los 30 y empezar a los 50 hay una diferencia brutal. 115€ frente a 540€. Casi cinco veces más.

¿Por qué? Por el interés compuesto.

Cuando empiezas a los 30, tu dinero tiene 37 años para multiplicarse. Los primeros años parecen lentos, pero a partir del año 15-20, la bola de nieve crece a una velocidad que no te esperas.

Alguien que invierte 115€ al mes durante 37 años habrá puesto de su bolsillo unos 51.000€. El resto, hasta los 240.000€, lo genera la rentabilidad compuesta. Casi el 80% del resultado viene del interés, no de tus aportaciones.

Eso es lo que Einstein llamó “la fuerza más poderosa del universo”. Y no estaba exagerando.

Si solo te llevas una idea de este artículo, que sea esta: cada año que retrasas el inicio te cuesta miles de euros. No por lo que dejas de ahorrar, sino por lo que dejas de ganar con el interés compuesto.

Dónde poner el dinero para la jubilación

Vale, ya sabes cuánto necesitas y cuánto ahorrar. Ahora la pregunta lógica: ¿dónde meto el dinero?

Tienes varias opciones. Cada una con sus pros y sus contras.

Planes de pensiones

Son el producto “oficial” para la jubilación. La ventaja clásica era la desgravación fiscal: te deducías hasta 8.000€ al año en el IRPF.

Pero ojo: desde 2022, el límite de aportación se redujo a 1.500€ anuales para planes individuales. Y cuando rescates el plan, tributas como rentas del trabajo. Es decir, Hacienda te cobra. Con ganas.

Además, la mayoría de planes de pensiones en España tienen comisiones altas y rentabilidades mediocres. Hay estudios que muestran que más del 80% de los planes no baten a la inflación a largo plazo.

¿Son útiles? Para algunos perfiles sí, especialmente si tienes rentas altas y puedes aprovechar la desgravación. Pero no son la panacea que te vende el banco.

Fondos indexados

Aquí la cosa cambia. Los fondos indexados replican un índice (como el S&P 500 o el MSCI World) con comisiones muy bajas (0,1%-0,3% anual frente al 1,5%-2% de muchos fondos activos).

Sus ventajas para la jubilación:

- ✓Diversificación automática: con un solo fondo inviertes en cientos de empresas.

- ✓Comisiones bajas: lo que no se comen las comisiones, se queda en tu bolsillo.

- ✓Traspasos sin tributar: en España puedes cambiar de un fondo a otro sin pagar impuestos. Esto es una ventaja enorme frente a los ETFs.

- ✓Sencillez: no necesitas analizar empresas ni seguir el mercado.

Para alguien que quiere planificar su jubilación dedicando el mínimo tiempo posible, los fondos indexados son probablemente la mejor opción.

ETFs (fondos cotizados)

Similares a los indexados, pero cotizan en bolsa como acciones. Comisiones aún más bajas en muchos casos, pero con un inconveniente en España: cada venta tributa. No tienes la ventaja fiscal de los traspasos.

Son buena opción si ya tienes experiencia o si inviertes desde fuera de España.

Un sistema completo

Lo que de verdad marca la diferencia no es elegir un producto u otro. Es tener un sistema que te diga: cuánto invertir, en qué, cuándo ajustar y cómo protegerte cuando el mercado cae.

En Domina tu Dinero trabajamos con el Sistema Jubilación Plus, que combina fondos indexados con reglas claras de gestión. No hace falta ser experto. Solo seguir el plan.

Pero no me adelanto. Eso lo vemos más abajo.

Los 3 errores que arruinan tu jubilación

Después de años ayudando a personas a poner en orden sus finanzas, estos son los tres errores que veo una y otra vez.

Error 1: Empezar tarde (o no empezar nunca)

“Ya empezaré el año que viene.” “Cuando gane más.” “Cuando los niños sean mayores.” “Ahora no es buen momento.”

Cada excusa tiene un coste real. Ya lo has visto en la tabla: la diferencia entre empezar a los 35 y a los 45 son 180€ más al mes. Cada mes. Durante 22 años.

El mejor momento para empezar era hace 10 años. El segundo mejor momento es hoy.

Error 2: Confiar solo en la pensión pública

Las pensiones públicas en España se pagan con las cotizaciones de los trabajadores actuales. Un sistema de reparto que funciona cuando hay muchos trabajadores por cada jubilado.

¿El problema? En 1970 había 5 trabajadores por cada pensionista. Hoy hay 2. Y la tendencia demográfica no va a mejorar.

No digo que las pensiones vayan a desaparecer. Pero sí que probablemente serán menos generosas de lo que esperas. Si tu plan de jubilación es “ya me apañaré con la pensión”, no tienes un plan. Tienes una esperanza.

Y la esperanza no es una estrategia financiera.

Error 3: No invertir por miedo

“Es que la bolsa es muy arriesgada.” “Es que puedo perderlo todo.”

Entiendo el miedo. De verdad. En 2008 yo perdí casi todo lo que tenía en bolsa siguiendo los consejos de mi banco. Sé lo que se siente.

Pero el mayor riesgo no es invertir. El mayor riesgo es no hacerlo.

Con una inflación media del 3%, tu dinero en el banco pierde la mitad de su poder adquisitivo en 24 años. Justo cuando te jubiles, tus ahorros valdrán la mitad.

Invertir con cabeza, diversificado y a largo plazo, no es arriesgado. Lo arriesgado es dejar tu dinero quieto mientras se derrite.

La clave está en invertir con un sistema, no con intuición. Con reglas claras, no con corazonadas. Así se elimina el factor emocional que lleva a la gente a comprar caro y vender barato.

Tu plan de jubilación empieza hoy

Vamos a recapitular. Para saber cuánto dinero necesitas para jubilarte:

Cuánto necesitas ahorrar al mes según tu edad

- Calcula tus gastos mensuales en la jubilación (sé realista, no optimista).

- Estima tu pensión pública con el simulador de la Seguridad Social.

- Calcula la diferencia: eso es lo que necesitas cubrir con tu inversión.

- Multiplica por 300 (diferencia mensual × 12 meses × 25 años).

- Mira la tabla y calcula cuánto necesitas ahorrar al mes según tu edad.

- Empieza. Hoy. No el mes que viene.

Si quieres ir un paso más allá, en Domina tu Dinero hay un módulo completo dedicado a la estrategia de inversión a largo plazo para la jubilación.

Incluye el Sistema Jubilación Plus: un sistema paso a paso para construir tu patrimonio con fondos indexados, con reglas claras de cuánto invertir, en qué y cuándo ajustar. Sin complicaciones. Sin necesidad de experiencia previa.

Porque saber cuánto necesitas es el primer paso. Pero tener un sistema para llegar es lo que marca la diferencia.

[Acceder a Domina tu Dinero →]

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.