Qué son las Letras del Tesoro (explicación rápida)

Las Letras del Tesoro son deuda pública a corto plazo que emite el Estado español. En cristiano: el Gobierno necesita dinero, tú se lo prestas, y a cambio te lo devuelve con un pequeño interés.

Evolución de tipos de interés en Letras del Tesoro

Se emiten con tres plazos: 3 meses, 6 meses y 12 meses. Cuando compras una Letra, estás comprando un título que vale 1.000€ a vencimiento. Si la Letra tiene un interés del 2%, tú pagas 980€ hoy y en 12 meses recibes 1.000€. Esos 20€ de diferencia son tu rentabilidad.

El riesgo es prácticamente cero. Tendrías que quebrar el Estado español para perder tu dinero. Y aunque España tiene sus cosas, eso no va a pasar mañana.

Por eso las Letras son populares entre gente conservadora. No vas a hacerte rico, pero tu dinero está seguro. Es la inversión más aburrida del mundo. Y a veces, aburrido es exactamente lo que necesitas.

El importe mínimo son 1.000€ y a partir de ahí, siempre en múltiplos de 1.000€.

Una cosa que mucha gente no sabe: las Letras se emiten “al descuento”. Tú no pagas 1.000€ y luego recibes 1.020€. Pagas 980€ y al vencimiento te devuelven 1.000€. El interés está incluido en esa diferencia de precio. Es un detalle técnico, pero conviene saberlo para no llevarte sorpresas cuando veas el cargo en tu cuenta.

Rentabilidad de las Letras del Tesoro en 2026

Aquí es donde el asunto se pone interesante (y no en el buen sentido).

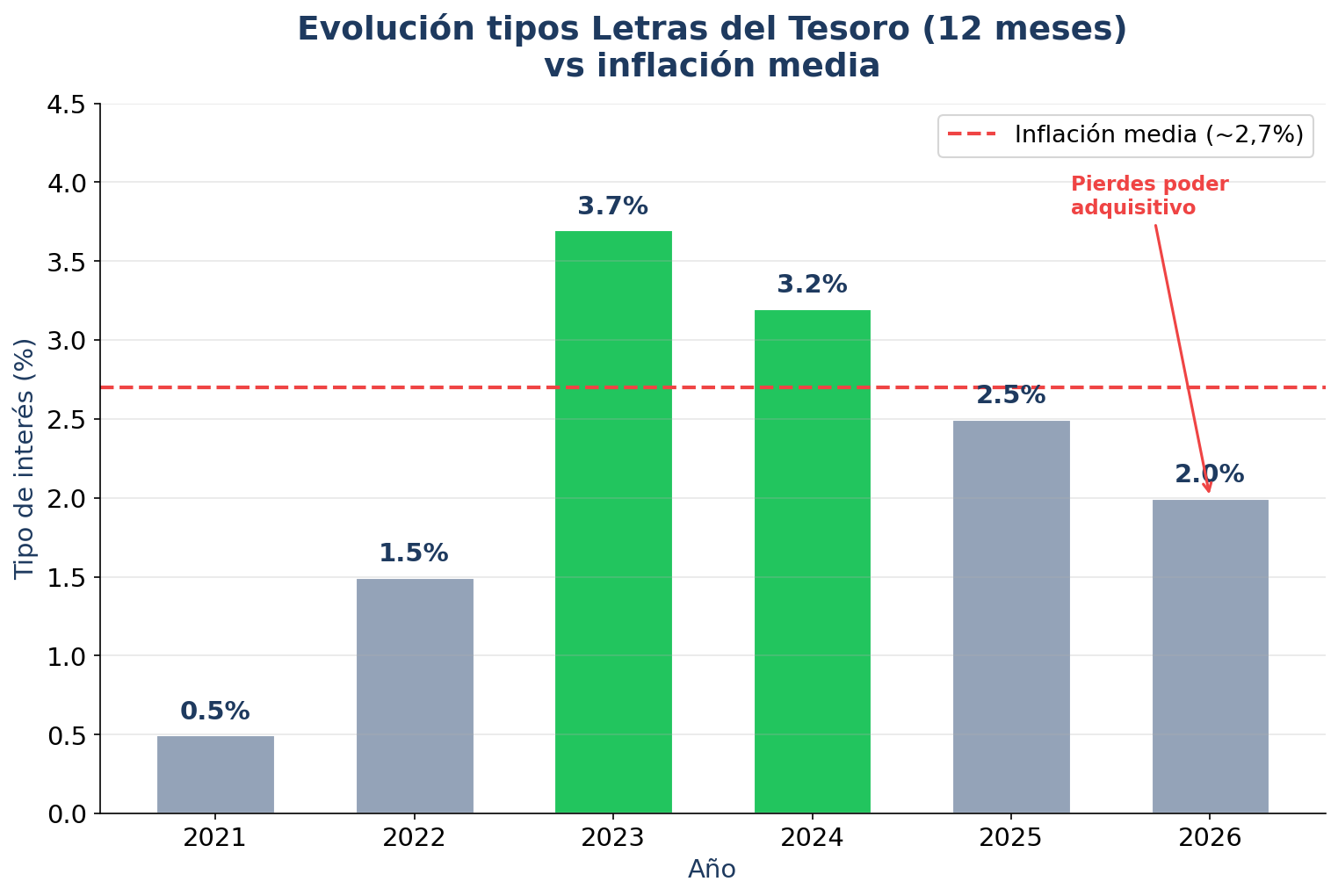

En 2023, las Letras a 12 meses llegaron a dar un 3,7% bruto. Era el mejor momento para comprar deuda pública desde hacía más de una década. El BCE tenía los tipos al 4% y las Letras reflejaban eso.

Pero el BCE ha ido bajando tipos desde mediados de 2024. Y las Letras han seguido el mismo camino.

Evolución de la rentabilidad de Letras a 12 meses:

| Año | Tipo medio bruto | Tipo BCE (referencia) |

|---|---|---|

| 2022 | 1,5% | 2,50% |

| 2023 | 3,7% | 4,50% |

| 2024 | 3,2% | 3,50% |

| 2025 | 2,5% | 2,75% |

| 2026 (marzo) | ~2,0% | 2,50% |

Ahora mira la inflación. En España, el IPC interanual ronda el 2,7% en marzo de 2026. ¿Ves el problema?

Si las Letras te dan un 2% bruto y la inflación está al 2,7%, tu rentabilidad real es negativa. Estás perdiendo poder adquisitivo. Tu dinero crece un 2% pero los precios suben un 2,7%. En la práctica, eres un 0,7% más pobre cada año.

Y eso antes de impuestos. Después de impuestos (que luego te explico), la cosa es peor.

No digo que sea un desastre. Digo que las Letras del Tesoro en 2026 ya no son lo que eran en 2023. Los que entraron entonces hicieron un buen negocio. Los que entran ahora, no tanto.

Cómo comprar Letras del Tesoro paso a paso

Tienes tres opciones. Cada una con sus ventajas.

Opción 1: Directamente en el Tesoro Público (sin comisiones)

Es la forma más barata. Te abres una cuenta en la web del Tesoro Público (www.tesoro.es) con tu DNI electrónico o certificado digital. Desde ahí puedes acudir a las subastas y comprar directamente.

El proceso:

- Entra en tesoro.es y date de alta como inversor

- Necesitas DNI electrónico, certificado digital o Cl@ve

- Selecciona la subasta (hay subastas cada 15 días aproximadamente)

- Indica el importe (mínimo 1.000€, en múltiplos de 1.000€)

- El dinero se carga de tu cuenta bancaria al adjudicarse

Ventaja: comisión cero. El Tesoro no te cobra nada.

Inconveniente: el proceso es un poco engorroso la primera vez y necesitas identificación digital.

Opción 2: A través de tu banco

Cualquier banco te puede tramitar la compra de Letras. Vas a tu sucursal (o lo haces desde la banca online en algunos casos) y les dices que quieres comprar Letras del Tesoro.

El banco hace el trámite por ti. Más fácil, pero tiene un precio: suelen cobrar una comisión de entre 0,15% y 0,50% sobre el importe. En 10.000€, eso son entre 15€ y 50€ que se comen parte de tu rentabilidad.

Algunos bancos están ofreciendo el servicio sin comisión como gancho comercial. Pregunta antes de firmar nada.

Opción 3: Desde un broker

Brokers como Interactive Brokers, DEGIRO o Renta 4 también te permiten comprar Letras del Tesoro, tanto en subasta como en mercado secundario.

La ventaja del mercado secundario es que no tienes que esperar a la próxima subasta. Compras hoy al precio de mercado. Las comisiones varían según el broker, pero suelen ser más bajas que las del banco.

Esta opción tiene más sentido si ya tienes cuenta en un broker. Abrirte una solo para comprar Letras no merece la pena.

Fiscalidad de las Letras del Tesoro

Las Letras tributan en el IRPF como rendimiento de capital mobiliario. Se aplica la escala del ahorro:

- ✓Hasta 6.000€ de ganancia: 19%

- ✓De 6.000€ a 50.000€: 21%

- ✓De 50.000€ a 200.000€: 23%

- ✓Más de 200.000€: 28%

Un detalle importante: las Letras del Tesoro no tienen retención en origen. Cuando cobras el vencimiento, te llega el bruto entero. Pero ojo, eso no significa que no pagues impuestos. Tienes que declararlo en la renta del año siguiente.

Ejemplo práctico:

Inviertes 10.000€ en Letras a 12 meses al 2% bruto.

- ✓Rendimiento bruto: 200€

- ✓IRPF (19%): 38€

- ✓Rendimiento neto: 162€

- ✓Rentabilidad neta real: 1,62%

Ahora compara ese 1,62% neto con la inflación del 2,7%. Tu dinero ha crecido 162€ pero los precios han subido el equivalente a 270€ sobre esos 10.000€. Resultado neto real: has perdido 108€ de poder adquisitivo.

No es un drama si es dinero que vas a usar en unos meses. Pero como estrategia de inversión a largo plazo, no funciona.

¿Merece la pena invertir en Letras del Tesoro en 2026?

Voy a ser honesto contigo. Depende de para qué.

Sí merece la pena si:

Tienes dinero que vas a necesitar en menos de 12 meses. Un pago importante, la entrada de un coche, una reforma. Ese dinero no debería estar en bolsa ni en fondos de renta variable porque si cae el mercado justo cuando lo necesitas, tienes un problema.

Para eso, las Letras funcionan bien. Es como un parking para tu dinero. No ganas mucho, pero tampoco pierdes (en términos nominales). Y duermes tranquilo sabiendo que el Estado te va a devolver tus 1.000€ por Letra.

No merece la pena si:

Tu objetivo es hacer crecer tu patrimonio a medio o largo plazo. Con un 2% bruto (1,62% neto) y una inflación del 2,7%, cada año que pasa con tu dinero en Letras eres un poco más pobre en términos reales.

Si tienes 50.000€ en Letras durante 5 años, al final habrás cobrado unos 4.050€ netos en intereses. Pero la inflación habrá “borrado” el equivalente a 6.750€ de tu poder adquisitivo. Sales perdiendo 2.700€ en capacidad de compra.

Para horizontes de más de 1 año hay alternativas que no solo te protegen de la inflación, sino que la superan. Fondos indexados, carteras diversificadas, planes de inversión sistemáticos. Ahí es donde tu dinero realmente trabaja para ti.

Hay gente que dice “bueno, al menos no pierdo”. Pero sí pierdes. No pierdes en términos nominales (tu cuenta dice 10.200€ en vez de 10.000€) pero sí en términos reales. Y al final, lo que importa es lo que puedes comprar con ese dinero, no el número que ves en la pantalla.

Las Letras tuvieron su momento dorado en 2023. En 2026, son una herramienta correcta para un uso muy concreto: aparcar liquidez a corto plazo. Nada más.

Alternativas a las Letras del Tesoro en 2026

Si lo que buscas es rentabilidad a corto plazo sin riesgo, hay opciones que merecen un vistazo:

Fondos monetarios. Invierten en deuda a muy corto plazo (incluidas Letras) pero con mayor liquidez. Puedes sacar tu dinero en 1-2 días hábiles, sin esperar al vencimiento. La rentabilidad es similar (en torno al 2-2,5% bruto) y las comisiones de gestión suelen ser bajas (0,10-0,20%). Ejemplos: Groupama Trésorerie, AXA Trésor Court Terme.

Cuentas remuneradas. Trade Republic ofrece un 2,75% sobre el saldo en efectivo (marzo 2026). MyInvestor tiene su cuenta remunerada al 2%. Son líquidas al 100%. Metes y sacas dinero cuando quieras. Sin plazos, sin subastas, sin DNI electrónico.

Depósitos a plazo. Algunos bancos online ofrecen depósitos a 12 meses entre el 2% y el 2,5%. Menos líquidos que una cuenta remunerada, pero con la garantía del Fondo de Garantía de Depósitos (hasta 100.000€ por titular y entidad).

Cualquiera de estas tres opciones te da una rentabilidad similar a las Letras con menos burocracia. La elección depende de cuánta liquidez necesitas y de lo cómodo que estés con cada producto.

Y si tu horizonte es de más de 2 años, ninguna de estas opciones es la adecuada. Para plazos largos necesitas activos que batan la inflación de forma consistente: renta variable, fondos indexados, carteras diversificadas. Ahí es donde la diferencia entre “aparcar dinero” e “invertir de verdad” se nota.

Tu dinero necesita un plan (no solo un parking)

Poner tu dinero en Letras del Tesoro o en una cuenta remunerada está bien para el corto plazo. Pero si de verdad quieres que tus ahorros crezcan y te protejan de la inflación, necesitas una estrategia.

No hablo de ponerte a hacer trading ni de dedicarle horas al día. Hablo de saber dónde poner cada euro según cuándo lo vas a necesitar. El dinero de emergencia en un sitio, el de medio plazo en otro, el de largo plazo en otro.

En Domina tu Dinero hay un módulo completo dedicado exactamente a esto: cómo organizar tu dinero por horizontes temporales y qué hacer con cada parte. Con números, con ejemplos y sin complicarte la vida.

Porque la pregunta no es “¿Letras sí o Letras no?”. La pregunta es: ¿tienes un plan para todo tu dinero?

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.