Qué es un fondo indexado (y por qué cuesta tan poco)

Un fondo indexado es un fondo de inversión que replica un índice bursátil. No tiene un gestor tomando decisiones sobre qué acciones comprar o vender. Simplemente copia la composición de un índice, como el S&P 500, el MSCI World o el IBEX 35.

Si el S&P 500 tiene un 7% de Apple, el fondo indexado tiene un 7% de Apple. Si Tesla sube y pasa a representar un 3%, el fondo ajusta automáticamente. Sin análisis, sin predicciones, sin opiniones.

¿Por qué importa esto? Porque al no necesitar un equipo de analistas decidiendo qué comprar, los costes se desploman. Un fondo indexado típico cobra entre un 0,1% y un 0,3% de comisión anual. Un fondo activo cobra entre un 1,5% y un 2,5%.

Puede parecer una diferencia pequeña. Spoiler: no lo es. Pero antes de ver los números de las comisiones, vamos a ver los números de los resultados.

Los datos que no mienten: el informe SPIVA

SPIVA (S&P Indices Versus Active) es un informe que publica S&P Global dos veces al año. Lleva haciéndolo desde 2002. Lo que hace es simple: compara los resultados de los fondos de gestión activa con los de su índice de referencia. Región por región, categoría por categoría, a 1, 5, 10 y 15 años.

Impacto de las comisiones a largo plazo

Los resultados son demoledores para la gestión activa. Consistentemente. Año tras año. En todas las regiones.

Aquí van los datos del último SPIVA Scorecard disponible. La columna muestra el porcentaje de fondos activos que NO consiguieron batir a su índice de referencia a 15 años:

| Región / Categoría | % de fondos activos que NO baten al índice (15 años) |

|---|---|

| EE.UU. (S&P 500) | 92% |

| Europa (S&P Europe 350) | 89% |

| Renta variable global | 90% |

| Mercados emergentes | 87% |

| España (renta variable doméstica) | 85% |

Lee eso otra vez. En Estados Unidos, el 92% de los fondos de gestión activa no consiguen batir al S&P 500 en un periodo de 15 años. Nueve de cada diez gestores profesionales, con sus equipos de analistas, sus modelos y sus Bloomberg a 25.000€ al año, lo hacen peor que un fondo que simplemente copia el índice.

Y no es un mal año. Es la tendencia consistente. A 1 año, aproximadamente el 60% de los fondos activos pierden. A 5 años, el 75%. A 10 años, el 85%. A 15 años, el 85-92% según la región.

Cuanto más tiempo pasa, peor les va. Y tiene sentido. A corto plazo, la suerte puede ayudarte. A largo plazo, la suerte se diluye y solo quedan los costes y la habilidad real. Y la habilidad de batir al mercado de forma consistente es extraordinariamente rara.

¿Significa esto que ningún fondo activo bate al mercado? No. Hay un 8-15% que sí lo hace. El problema es que no puedes saber de antemano cuáles serán. Los ganadores de los últimos 5 años no son los ganadores de los próximos 5. SPIVA también mide eso: la persistencia de los resultados. Y es prácticamente inexistente.

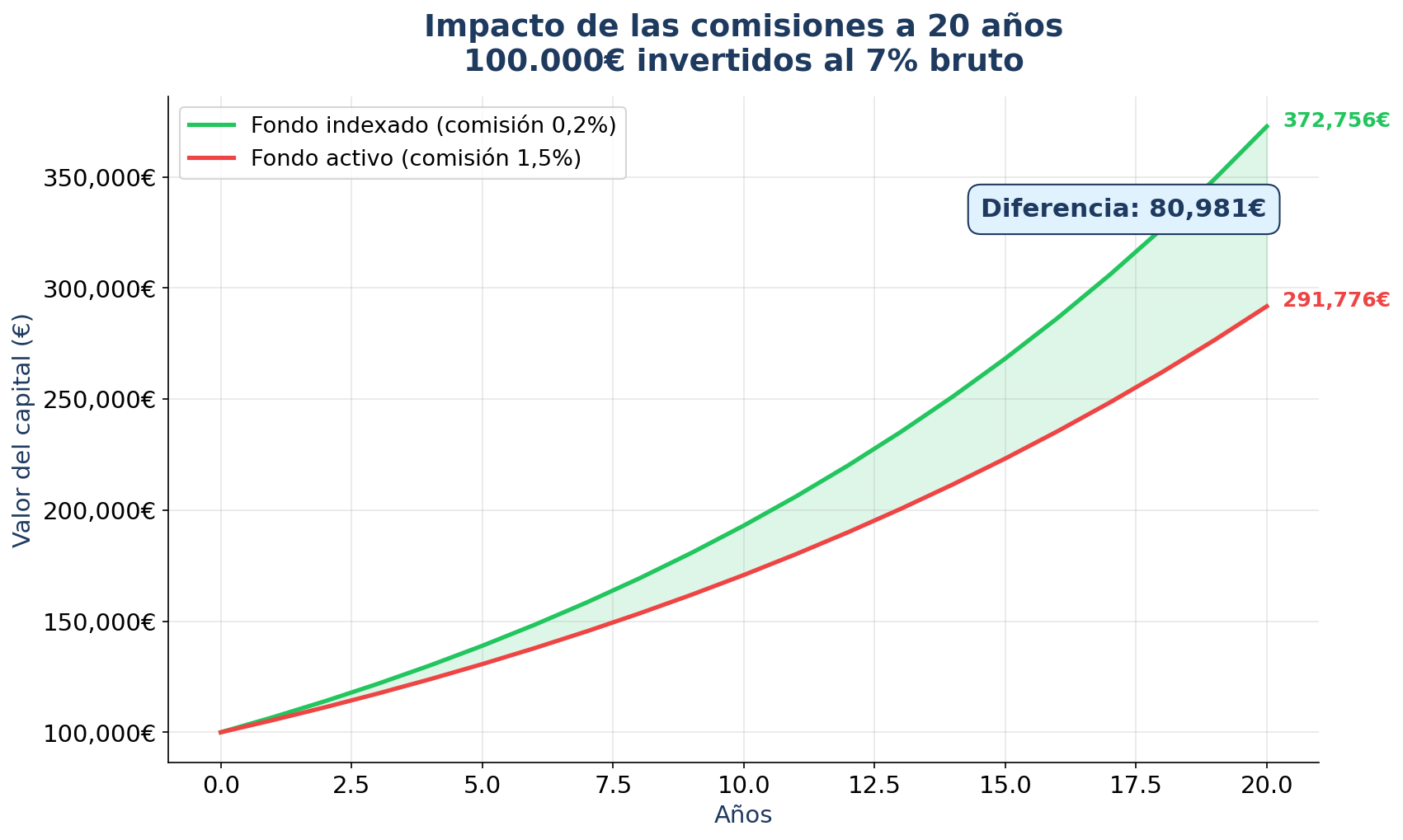

El efecto de las comisiones: el ejemplo que lo cambia todo

Ahora viene la parte que más duele. Porque incluso si un fondo activo consigue resultados similares al mercado (que ya hemos visto que la mayoría no), las comisiones se comen una parte enorme de tu dinero.

Vamos a hacer el cálculo con números reales.

Escenario: Inviertes 100.000€ durante 20 años. El mercado sube un 7% anual de media (que es la media histórica real del mercado global ajustada por inflación).

Opción A: Fondo indexado con comisión del 0,20% anual.

Tu rentabilidad neta: 6,80% anual.

Resultado final a 20 años: 370.700€

Opción B: Fondo activo con comisión del 1,50% anual (y asumiendo que iguala al mercado, lo cual ya sabemos que la mayoría no consigue).

Tu rentabilidad neta: 5,50% anual.

Resultado final a 20 años: 292.000€

Diferencia: 78.700€.

Casi ochenta mil euros. Evaporados en comisiones. Con el mismo rendimiento bruto del mercado. Y recuerda: estamos asumiendo que el fondo activo iguala al índice. Si rinde por debajo (como hace la mayoría), la diferencia es aún mayor.

Para que te hagas una idea de lo que son 78.700€: es un coche de gama alta. Es tres años de universidad privada para tu hijo. Es un año entero sin trabajar. Es dinero real que sale de tu bolsillo y entra en el del gestor del fondo.

El 1,3% de diferencia anual parece insignificante. Pero el interés compuesto convierte diferencias pequeñas en cantidades enormes. Ese es el poder (y el peligro) del largo plazo.

¿Cuándo tiene sentido un fondo activo?

Sería deshonesto decirte que la gestión activa nunca tiene sentido. Hay situaciones donde puede aportar valor. Son pocas, pero existen.

Mercados ineficientes. En mercados donde hay menos información disponible y menos analistas siguiendo cada empresa (small caps de países emergentes, por ejemplo), un buen gestor puede tener ventaja. Los datos de SPIVA son peores para la gestión activa en mercados eficientes como EE.UU. o Europa grandes compañías. En nichos más pequeños, la cosa se equilibra un poco.

Estrategias muy específicas. Fondos que buscan oportunidades en situaciones especiales (empresas en reestructuración, eventos corporativos) pueden generar valor. Pero son fondos especializados, no el fondo mixto que te vende tu banco.

Gestores con track record excepcional y verificable. Existen. Son muy pocos. Y normalmente gestionan fondos que no están abiertos al público general o que requieren inversiones mínimas de seis cifras.

Para la inmensa mayoría de inversores particulares, la conclusión de los datos es clara: los fondos indexados ganan. No porque la gestión activa sea una estafa, sino porque los costes y la dificultad de acertar consistentemente juegan en tu contra.

Si no tienes un motivo muy concreto y bien fundamentado para elegir gestión activa, el dato dice que la gestión pasiva es tu mejor opción.

Cómo empezar a invertir en fondos indexados desde España

Si has llegado hasta aquí y los datos te han convencido, la siguiente pregunta es práctica: ¿cómo se hace?

Paso 1: Elige una gestora

Los fondos indexados más populares y con menores comisiones son de tres gestoras principales:

- ✓Vanguard. La pionera de los fondos indexados. Su fundador, John Bogle, creó el primer fondo indexado para particulares en 1976. Comisiones muy bajas y fondos sólidos.

- ✓iShares (BlackRock). La mayor gestora del mundo. Tiene fondos indexados y ETFs para prácticamente cualquier índice que se te ocurra.

- ✓Amundi. La mayor gestora europea. Muy accesible en España y con comisiones competitivas.

Paso 2: Elige dónde comprarlos

En España, no puedes comprar directamente a Vanguard como en EE.UU. Necesitas un intermediario. Estas son las opciones más habituales:

- ✓MyInvestor. Probablemente la mejor opción ahora mismo para fondos indexados en España. Sin comisiones de custodia, sin mínimos, y con acceso a Vanguard, iShares y Amundi. Es un banco (tiene licencia bancaria), así que tu dinero está cubierto por el Fondo de Garantía de Depósitos.

- ✓Openbank (Santander). Tiene una selección de fondos indexados de Amundi y algún Vanguard. La interfaz es sencilla y es parte del grupo Santander, lo que da tranquilidad a quien no quiere salir de la banca tradicional.

- ✓Indexa Capital / Finizens. Si prefieres no decidir nada y que te monten la cartera automáticamente, estos robo-advisors lo hacen por ti. Cobran una pequeña comisión extra (0,3-0,6%) pero se encargan de todo: selección de fondos, rebalanceos, optimización fiscal.

Paso 3: Decide qué fondo (o fondos)

Para empezar, no necesitas complicarte. Una cartera sencilla puede ser:

- ✓Un fondo indexado al MSCI World (replica más de 1.500 empresas de 23 países desarrollados). Esto te da diversificación global con un solo producto. Ejemplo: Vanguard Global Stock Index Fund, comisión 0,18%.

- ✓Si quieres añadir renta fija, un fondo indexado de bonos globales. Ejemplo: Vanguard Global Bond Index Fund, comisión 0,10%.

Con esos dos fondos tienes una cartera diversificada globalmente que cubre renta variable y renta fija. Lo que en el mundo financiero llaman una cartera “boglehead” en honor a John Bogle.

Paso 4: Automatiza y olvídate

Lo mejor de los fondos indexados es que no necesitas seguir el mercado. Configura una aportación mensual automática y déjalo trabajar. Sin mirar los gráficos, sin intentar adivinar si el mercado va a subir o bajar. El tiempo y el interés compuesto hacen el trabajo.

Tu siguiente paso

Los datos están claros. La gestión pasiva vs activa no es un debate de opiniones. Es un debate que ya se ha resuelto con décadas de datos públicos.

Eso no significa que invertir en fondos indexados sea difícil. Pero sí necesitas saber cómo montar una cartera que encaje con tu perfil, cuánto dedicar a renta variable y cuánto a renta fija, y cómo manejar los momentos en los que el mercado cae un 30% (porque pasará).

En Domina tu Dinero te enseño a montar una cartera con fondos indexados paso a paso. Sin jerga. Sin complicaciones. Con los mismos principios que acabas de leer, aplicados a tu situación real.

Porque saber que los fondos indexados ganan es el primer paso. Saber cómo usarlos a tu favor es el que marca la diferencia.

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.