–|—————|——————-|—————–|

| 1 | 5.614€ | 5.762€ | 194.386€ |

|---|---|---|---|

| 10 | 68.905€ | 44.820€ | 131.095€ |

| 15 | 113.928€ | 56.659€ | 86.072€ |

| 20 | 167.602€ | 60.243€ | 32.398€ |

| 25 | 200.000€ | 84.478€ | 0€ |

Fíjate en el primer año. De los 11.376€ que pagas, más de la mitad (5.762€) son intereses puros. No reducen tu deuda. Van directos al banco.

Los primeros años son los más caros. Por eso cualquier estrategia para acortar hipoteca funciona mejor cuanto antes la apliques. Cada euro que adelantas al principio te ahorra más intereses que ese mismo euro adelantado 15 años después.

Con esto claro, vamos con las 3 estrategias.

Estrategia 1: Amortización anticipada parcial

Esta es la más potente. Consiste en meter una cantidad extra cada año (o cada cierto tiempo) para reducir el capital pendiente. Muchos bancos permiten amortizar hipoteca anticipadamente sin comisión o con una comisión mínima (0,25% los primeros 5 años en hipotecas a tipo fijo, según la ley actual).

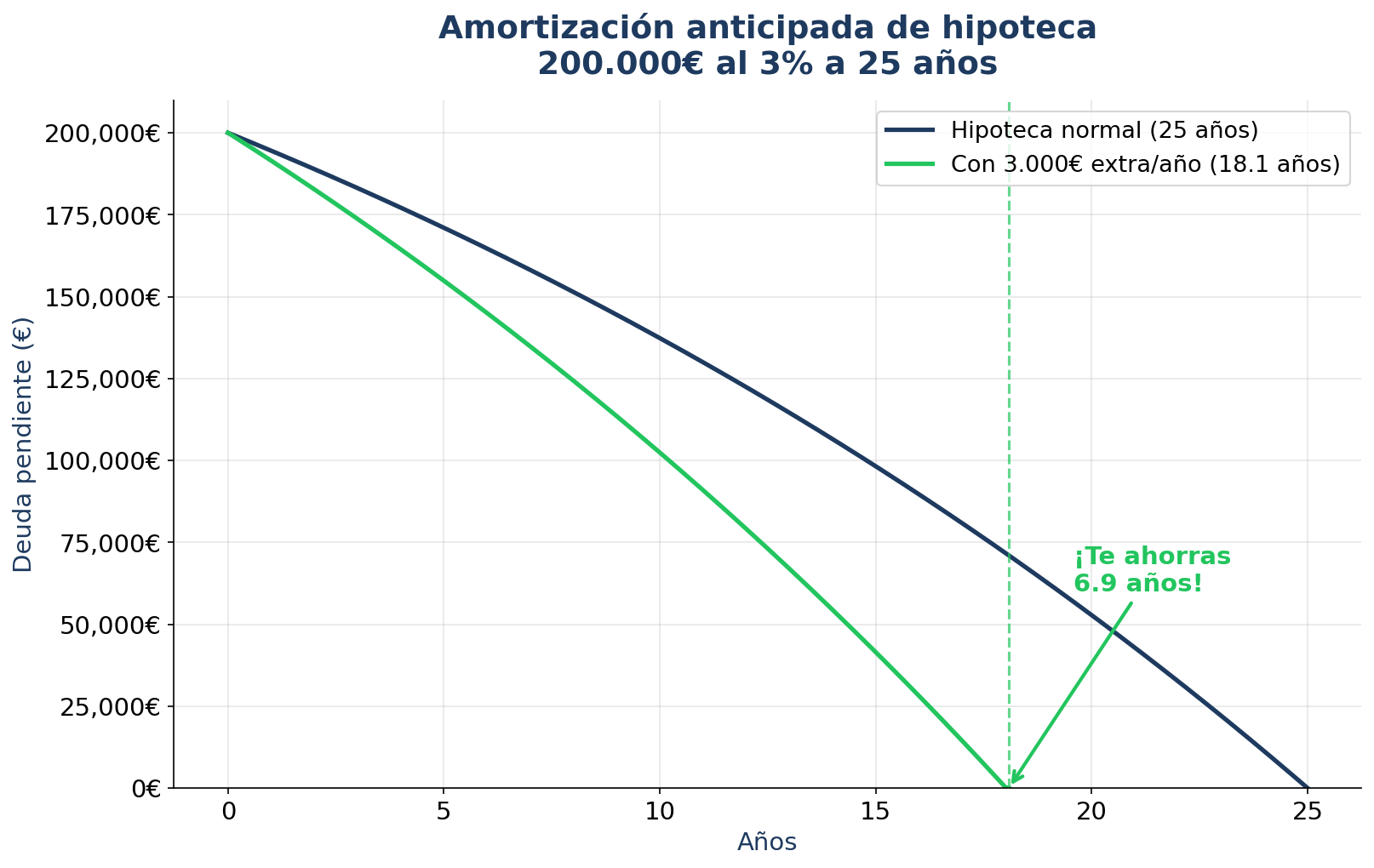

Impacto de amortización anticipada en la hipoteca

Un ejemplo concreto. Imagina que cada año destinas 3.000€ extra a amortizar. Puede ser la paga extra de Navidad, la devolución de Hacienda o un ahorro que vas acumulando.

Con esos 3.000€ anuales tienes dos opciones:

Opción A: Reducir cuota. Sigues pagando 25 años, pero cada mes pagas un poco menos.

Opción B: Reducir plazo. Sigues pagando los mismos 948€ al mes, pero terminas antes.

La respuesta correcta es casi siempre reducir plazo. Y no es opinión, son números.

Si reduces cuota, con 3.000€/año de amortización extra durante 10 años (30.000€ en total), te ahorras unos 12.800€ en intereses a lo largo de la vida de la hipoteca.

Si reduces plazo con la misma cantidad, te ahorras unos 21.500€ en intereses y terminas de pagar casi 5 años antes.

La diferencia entre ambas opciones son 8.700€. Por hacer exactamente lo mismo, solo que eligiendo la casilla correcta en el banco.

¿Por qué? Porque al reducir plazo, mantienes una cuota alta que amortiza capital más rápido. Al reducir cuota, pagas menos cada mes pero alargas el tiempo que el banco te cobra intereses. Y el tiempo es el mejor amigo de los intereses compuestos. En tu contra.

La única excepción: si estás pasando apuros económicos y necesitas aliviar la cuota mensual. Ahí tiene sentido reducir cuota para respirar. Pero si puedes mantener tu cuota actual, reduce plazo siempre.

Estrategia 2: Redondeo mensual

Esta estrategia es tan simple que parece que no puede funcionar. Pero funciona.

Consiste en redondear tu cuota mensual al alza. Si tu cuota es 948€, pagas 1.000€. Esos 52€ extra al mes van directos a reducir capital.

Son 52€. Un par de cenas fuera. Un par de suscripciones que no usas. Nada que te cambie la vida mes a mes.

Pero a lo largo de la hipoteca, el efecto es enorme.

Esos 52€ mensuales extra (624€ al año) aplicados desde el principio a reducir plazo pueden ahorrarte entre 2 y 3 años de hipoteca y unos 12.000€ en intereses.

Repito: 52€ al mes que te ahorran 12.000€ y 3 años de deuda.

El truco es la constancia. No es un esfuerzo puntual, es un hábito automático. Configuras la transferencia y te olvidas. Tu yo de dentro de 20 años te lo agradecerá.

Y si en vez de redondear a 1.000€ puedes subir a 1.050€ o 1.100€, el efecto se multiplica. Cada 50€ extra mensuales te recortan aproximadamente 1,5 a 2 años de hipoteca en el ejemplo que estamos usando.

Lo importante: habla con tu banco para confirmar que aceptan pagos superiores a la cuota sin penalización. La mayoría lo permite, pero algunos exigen que la amortización sea a través de un trámite específico, no simplemente pagando más cada mes.

Estrategia 3: Revisión de condiciones

Esta estrategia no requiere que pongas un euro más. Solo que te sientes a mirar lo que firmaste y lo compares con lo que hay hoy en el mercado.

Si tu hipoteca es variable (Euríbor + diferencial):

El Euríbor ha fluctuado brutalmente en los últimos años. Si firmaste con un diferencial alto (por encima de 1%), puede que te convenga negociar con tu banco para reducirlo. Los bancos prefieren renegociar antes que perderte como cliente.

Si tu banco no se mueve, tienes dos opciones:

- ✓Novación: Cambias las condiciones con el mismo banco. Coste bajo, trámites más sencillos.

- ✓Subrogación: Te llevas la hipoteca a otro banco que te ofrezca mejores condiciones. El nuevo banco asume tu deuda.

Si tu hipoteca es fija y firmaste por encima del 3%:

Compara con las ofertas actuales. Si la diferencia es de 0,5 puntos o más, una subrogación puede ahorrarte miles de euros. Eso sí, calcula bien los gastos (tasación, notaría, registro) para asegurarte de que el ahorro compensa.

Un ejemplo con números. Si tienes una hipoteca de 150.000€ pendientes a 20 años y consigues bajar del 3,5% al 2,5%, tu cuota baja de 870€ a 795€. Son 75€ menos al mes. Y si en vez de quedarte con esos 75€, los aplicas a reducir plazo (estrategia 1 + estrategia 3 combinadas), el efecto es brutal: puedes recortar otros 3 años más.

La clave es que revises tus condiciones al menos una vez al año. El mercado cambia. Y el banco no te va a llamar para decirte que puedes pagar menos.

Lo que NO debes hacer

Antes de lanzarte a amortizar hipoteca anticipadamente, hay tres situaciones en las que no tiene sentido.

1. Tienes deudas con más interés.

Si tienes un préstamo personal al 8% o deuda de tarjeta de crédito al 20%, paga eso primero. Siempre se ataca la deuda más cara antes. Tu hipoteca al 3% puede esperar. La tarjeta al 20%, no.

2. No tienes fondo de emergencia.

Si mañana se rompe el coche o te quedas sin trabajo, necesitas un colchón. La regla general son 3 a 6 meses de gastos fijos. Si no tienes ese colchón, construirlo es más urgente que amortizar la hipoteca. El dinero que metes en la hipoteca no lo puedes sacar fácilmente si lo necesitas.

3. La diferencia entre tu tipo de interés y la rentabilidad esperada de invertir es grande.

Si tu hipoteca está al 1,5% y puedes obtener un 7% de media invirtiendo a largo plazo, cada euro que metes en la hipoteca te “cuesta” un 5,5% de rentabilidad perdida. En este caso, invertir la diferencia puede ser más inteligente que amortizar. Pero ojo: esto requiere que realmente inviertas ese dinero y que tengas estómago para aguantar la volatilidad. Si el dinero se te va a quedar en la cuenta corriente, amortiza.

Tu siguiente paso

Ahora ya tienes las 3 estrategias para reducir años de tu hipoteca. Lo que necesitas es calcular tu caso concreto.

En Domina tu Dinero tienes acceso a una calculadora de hipoteca que te permite simular cada estrategia con tus números reales. Cuánto te ahorras amortizando 3.000€ al año. Cuántos años recortas redondeando la cuota. Cuánto ganas subrogando a otro banco.

Porque una cosa es leer ejemplos genéricos y otra muy distinta es ver el impacto exacto en tu hipoteca, con tu capital, tu tipo de interés y tu plazo.

Si quieres tomar el control de la mayor deuda de tu vida, echa un vistazo al curso completo. Es el primer paso para dejar de regalar dinero al banco.

Palabras: ~1.950

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.