Cuánto necesitas en tu fondo de emergencia

La regla general que funciona para la mayoría de personas es tener entre 3 y 6 meses de gastos fijos. Atención: gastos fijos, no ingresos. Hay una diferencia importante.

Si ganas 3.000€ al mes pero tus gastos fijos (hipoteca, seguros, suministros, comida, transporte, colegios) son 2.000€, tu referencia son esos 2.000€. No los 3.000€.

Eso significa que tu fondo de emergencia debería estar entre 6.000€ y 12.000€. No es una cifra exacta. Es un rango, y dónde te sitúes dentro de ese rango depende de tu situación personal.

Factores que suben la cantidad (acércate a 6 meses o más)

Eres autónomo. Si te quedas sin clientes, no tienes prestación por desempleo inmediata. Un autónomo necesita más colchón que un asalariado, sin discusión. Yo recomendaría 6 a 9 meses.

Tu pareja no trabaja o tiene ingresos inestables. Si la familia depende de un solo sueldo, el riesgo se concentra. Si ese sueldo desaparece, no hay plan B.

Tienes hijos. Los gastos imprevistos con hijos se multiplican. Ortodoncia, gafas, actividades, uniformes. Y no puedes decirle a tu hijo “espera 3 meses que ahora no me viene bien”.

Tu sector es inestable. Si trabajas en una industria con ciclos de despidos frecuentes, necesitas más margen.

Factores que bajan la cantidad (puedes quedarte en 3 meses)

Eres funcionario. Tu puesto es estable. La probabilidad de quedarte sin ingresos de un día para otro es muy baja. Con 3 meses sobra.

Tu pareja y tú tenéis sueldos estables. Dos fuentes de ingresos reducen el riesgo. Es muy improbable que los dos os quedéis sin trabajo a la vez.

No tienes deudas. Sin hipoteca ni préstamos, tus gastos fijos son más bajos y más flexibles. Puedes ajustar más rápido.

Tienes familia cercana que puede ayudarte. No es lo ideal depender de otros, pero tener esa red de seguridad es un factor real.

Para que lo veas claro con números: una pareja con dos sueldos estables, sin hijos y gastos fijos de 1.500€ al mes puede apañarse con 4.500€. Un autónomo con familia, hipoteca y gastos fijos de 2.500€ al mes debería apuntar a 15.000€ o más.

No hay una cifra mágica. Hay una cifra que te deja dormir tranquilo.

Dónde guardar el fondo de emergencia

Aquí es donde mucha gente la lía. Porque en cuanto tienes 10.000€ ahorrados, la tentación de “ponerlos a trabajar” es enorme. Pero el fondo de emergencia tiene dos reglas que no se negocian.

Regla número 1: tiene que ser líquido. Esto significa que puedes acceder a ese dinero en 24 a 48 horas. Si no puedes sacarlo cuando lo necesitas, no es un fondo de emergencia. Es un depósito a plazo con nombre bonito.

Regla número 2: no puede perder valor. Tu fondo de emergencia no puede estar en bolsa, ni en criptomonedas, ni en ningún activo que pueda bajar un 30% justo cuando necesitas el dinero. El día que tengas una emergencia real no puedes estar mirando si el mercado está en verde o en rojo.

Con esas dos reglas claras, estas son las opciones que tienen sentido en 2026:

Opción 1: Cuenta remunerada (la más práctica)

Es la opción más sencilla. Abres una cuenta, metes el dinero y te pagan un interés por tenerlo ahí. Acceso inmediato.

Ejemplos reales a día de hoy: Trade Republic paga alrededor del 3% TAE. MyInvestor está en torno al 2%. Hay otras opciones similares. El interés cambiará con el tiempo, pero el concepto es el mismo: tu dinero está disponible y genera algo mientras espera.

Para la mayoría de personas, esta es la mejor opción. Simple, líquida y sin complicaciones.

Opción 2: Fondo monetario

Si quieres rascar un poco más de rentabilidad, un fondo monetario es una alternativa sólida. Fondos como el Groupama Trésorerie o similares invierten en deuda a muy corto plazo con riesgo prácticamente nulo.

La rentabilidad suele estar en línea con los tipos de interés del BCE (actualmente alrededor del 2,5% a 3%). El dinero tarda 1 a 2 días hábiles en llegar a tu cuenta cuando lo reembolsas. Un poco menos inmediato que la cuenta remunerada, pero perfectamente válido.

Opción 3: Depósito a plazo (con matices)

Un depósito a plazo fijo te puede dar un interés atractivo, pero tiene un problema: tu dinero queda bloqueado durante el plazo pactado. Si lo sacas antes, pierdes los intereses o pagas penalización.

¿Es una emergencia y no puedes acceder al dinero? Entonces no cumple la regla número 1. Un depósito puede ser un complemento si ya tienes la base cubierta con una cuenta remunerada, pero no debería ser tu única opción.

Dónde NO ponerlo

Debajo del colchón. Puede sonar seguro, pero la inflación se come tu dinero cada año. Con una inflación del 3%, tus 10.000€ en efectivo valen 9.700€ en poder adquisitivo después de 12 meses. En 5 años has perdido más de 1.400€ sin tocar un billete.

En bolsa. Da igual que sea un fondo indexado estupendo. Si el mercado cae un 40% (que ha pasado en 2001, en 2008 y en 2020) y necesitas el dinero, vendes con pérdidas.

En criptomonedas. Bitcoin puede caer un 50% en dos meses. Si eso te parece un buen sitio para tu fondo de emergencia, todavía no has entendido para qué sirve.

Cómo montar tu fondo de emergencia si partes de cero

Si ahora mismo tienes 0€ ahorrados para emergencias, no te agobies. No necesitas montar un fondo de 10.000€ de la noche a la mañana. Lo importante es empezar.

Paso 1: calcula tus gastos fijos mensuales.

Coge el extracto bancario de los últimos 3 meses. Suma todo lo que pagas sí o sí cada mes: hipoteca o alquiler, suministros (luz, agua, gas, internet), seguros, comida, transporte, cuotas fijas. Ese número es tu base.

Paso 2: decide cuántos meses quieres cubrir.

Revisa los factores que te he explicado arriba y elige tu cifra. Si no sabes por dónde tirar, empieza con 3 meses. Siempre puedes ampliarlo después.

Paso 3: automatiza una transferencia mensual.

Esto es clave. No confíes en tu fuerza de voluntad. Configura una transferencia automática el día 1 de cada mes (o el día que cobres) desde tu cuenta principal a tu cuenta del fondo de emergencia. La cantidad que puedas. 100€, 200€, 300€. Lo que sea.

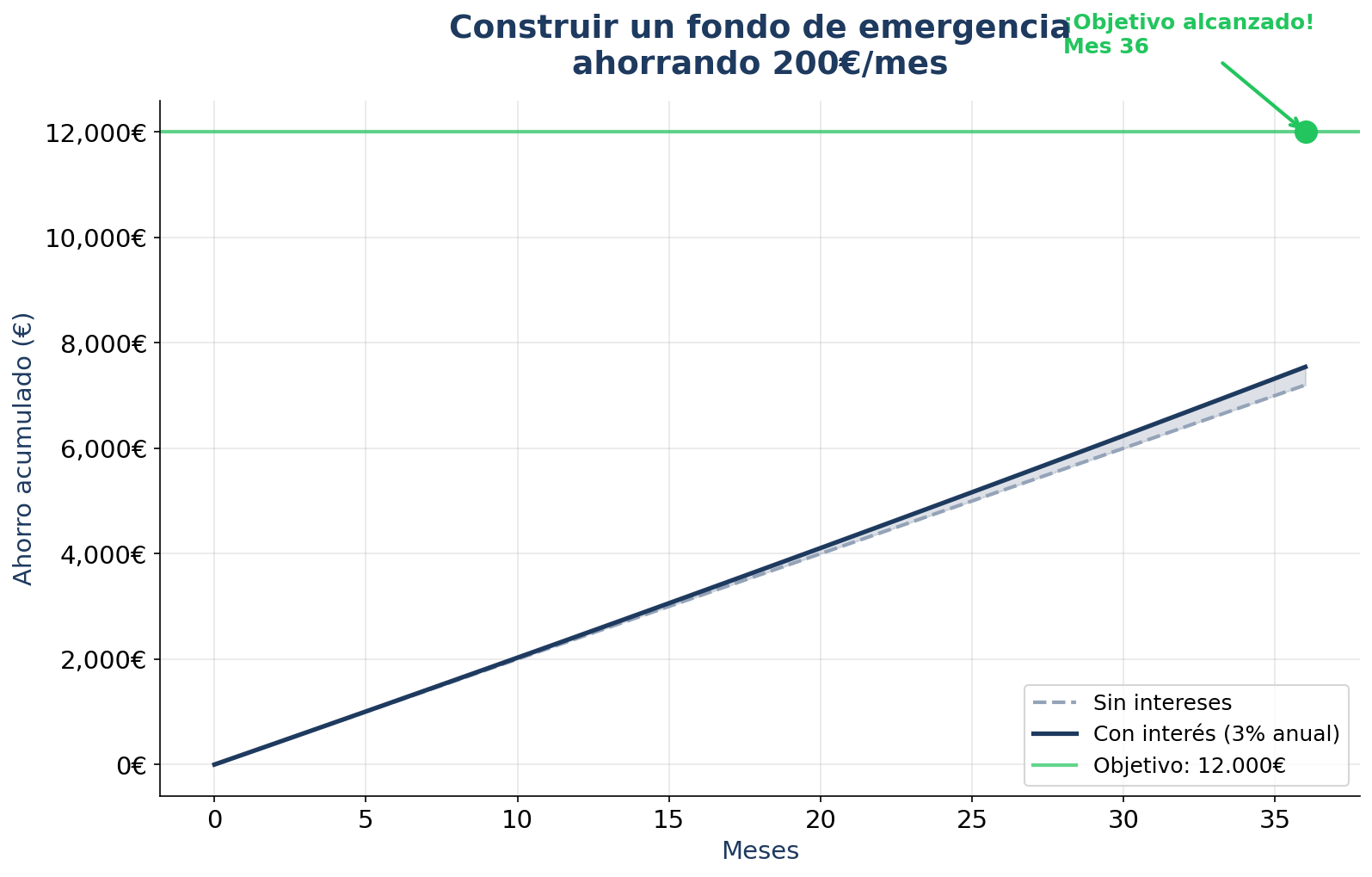

Un ejemplo concreto. Tus gastos fijos son 2.000€ al mes. Tu objetivo son 3 meses: 6.000€. Automatizas 250€ al mes. En 2 años tienes 6.000€ (más los intereses que genere la cuenta, que con un 3% serían unos 180€ extra). Sin pensar, sin esfuerzo, sin excusas.

El truco es tratarlo como un gasto fijo más. No es dinero que “te sobra”. Es dinero que te pagas a ti mismo antes de gastártelo en otras cosas.

El error más común con el fondo de emergencia

Te voy a contar lo que veo una y otra vez. Alguien monta su fondo de emergencia con disciplina. Llega a 8.000€. Se siente bien. Y entonces lee en algún foro que el Bitcoin está a punto de subir, o que hay una acción “que no puede fallar”, o que el mercado está barato.

Y piensa: “Total, son solo 3.000€. Los saco, los invierto, y cuando gane los devuelvo”.

Eso no es invertir. Eso es desmontar tu red de seguridad para apostar.

El fondo de emergencia NO es para oportunidades de inversión. No es para el coche nuevo “en oferta”. No es para las vacaciones. No es para “ya lo repongo el mes que viene”.

Es un seguro. Existe para que no tengas que endeudarte cuando pasa algo inesperado. Y si lo tocas por cualquier motivo que no sea una emergencia real (pérdida de empleo, problema de salud, reparación urgente), la prioridad número uno es reponerlo antes de seguir invirtiendo en nada.

Piénsalo así: ¿cancelarías el seguro del coche para comprar acciones de Tesla? No, ¿verdad? Pues con el fondo de emergencia es exactamente lo mismo.

El primer paso de tu plan financiero

Si has llegado hasta aquí, ya sabes más sobre el fondo de emergencia que el 90% de la gente. Sabes cuánto necesitas, dónde ponerlo y cómo montarlo. Ahora solo falta hacerlo.

En Domina tu Dinero este es exactamente el primer paso del plan. Antes de hablar de inversión, antes de hablar de fondos indexados, antes de hablar de rentabilidades, lo primero es tener tu colchón financiero montado.

Dentro del curso tienes herramientas para calcular tu cifra exacta según tu situación, plantillas para automatizar el ahorro y un plan paso a paso para que en unos meses tengas tu fondo de emergencia listo sin darte cuenta.

Ahorro progresivo para fondo de emergencia

Porque invertir sin fondo de emergencia es como construir una casa sin cimientos. Puede que aguante un tiempo. Pero al primer temblor, se viene abajo.

[Quiero montar mi fondo de emergencia →]

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.