Qué es el método bola de nieve (y por qué funciona)

El método bola de nieve lo popularizó Dave Ramsey, un educador financiero estadounidense que ha ayudado a millones de personas a salir de deudas. La idea es tan sencilla que casi parece demasiado simple.

Método bola de nieve vs avalancha: comparativa

Funciona así:

- Haz una lista de todas tus deudas ordenadas de menor a mayor por saldo pendiente. Da igual el tipo de interés. Solo importa cuánto debes.

- Paga el mínimo en todas las deudas. Sin excepción.

- Todo el dinero extra que puedas reunir, lo vuelcas sobre la deuda más pequeña. Todo.

- Cuando liquidas la primera, coges lo que pagabas por ella (mínimo + extra) y lo sumas al pago de la siguiente deuda.

- Repites hasta que no debes nada.

¿Por qué se llama bola de nieve? Porque cada vez que eliminas una deuda, la cantidad que destinas a la siguiente es mayor. Como una bola de nieve que rueda cuesta abajo y va creciendo.

La clave no es matemática. Es psicológica. Cuando liquidas esa primera deuda (aunque sea de 300 euros), tu cerebro recibe una señal clara: esto funciona. Y esa motivación es la gasolina que te lleva hasta el final.

Paso a paso con un ejemplo real

Vamos a verlo con números. Porque las teorías están bien, pero los números no mienten.

La situación de María

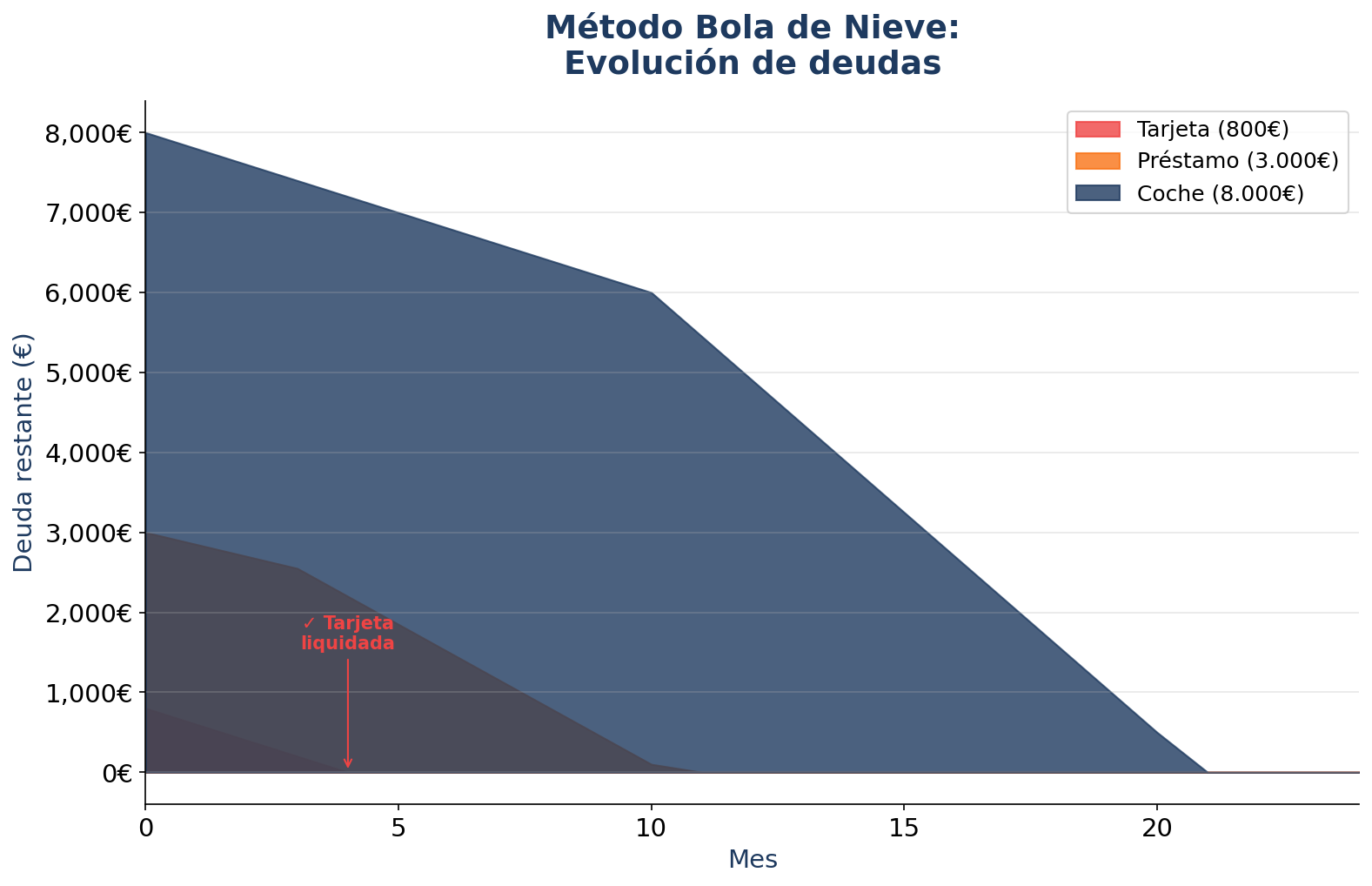

María tiene 38 años, gana 2.400 euros netos al mes y tiene 3 deudas:

| Deuda | Saldo pendiente | Tipo de interés | Pago mínimo |

|---|---|---|---|

| Tarjeta de crédito | 800 € | 20% TAE | 40 €/mes |

| Préstamo personal | 3.000 € | 8% TAE | 120 €/mes |

| Préstamo coche | 8.000 € | 6% TAE | 250 €/mes |

Deuda total: 11.800 euros. Pagos mínimos: 410 euros al mes.

María ha revisado sus gastos y puede destinar 600 euros al mes a pagar deudas. Eso le deja 190 euros extra por encima de los mínimos.

Fase 1: Atacar la tarjeta (800 euros)

María paga el mínimo del préstamo personal (120 euros) y del coche (250 euros). Los 230 euros restantes van a la tarjeta: 40 de mínimo + 190 de extra.

Con 230 euros al mes atacando una deuda de 800 euros (al 20% TAE, que añade unos 13 euros de intereses mensuales al inicio), la tarjeta desaparece en menos de 4 meses. Para ser exactos, en 3 meses y medio.

Primera victoria. María tacha la tarjeta de la lista. Recorta la tarjeta (o la mete en un cajón). Y por primera vez en mucho tiempo, siente que avanza.

Fase 2: El préstamo personal (3.000 euros)

Ahora María coge esos 230 euros que iban a la tarjeta y los suma a los 120 del préstamo personal. Total: 350 euros al mes contra una deuda de 2.850 euros (ha seguido pagando mínimos mientras atacaba la tarjeta).

A 350 euros al mes, el préstamo personal cae en unos 9 meses. Son 9 meses duros, sí. Pero María ya sabe que el sistema funciona porque lo ha visto con sus propios ojos.

A estas alturas lleva 12 meses desde que empezó y ya ha eliminado 2 de sus 3 deudas. La bola de nieve ya rueda con fuerza.

Fase 3: El coche (8.000 euros)

Último jefe. María ahora tiene 600 euros al mes (los 350 del préstamo + los 250 del coche) para atacar la deuda restante. El saldo a estas alturas es de unos 5.500 euros (lleva pagando mínimos durante 12 meses).

A 600 euros al mes, lo liquida en menos de 10 meses.

El resultado

María pasa de 11.800 euros de deuda a cero en unos 22 meses. Menos de dos años.

Si hubiera seguido pagando solo los mínimos de cada deuda, habría tardado más de 5 años y habría pagado más de 3.200 euros en intereses.

Con el método bola de nieve, los intereses totales se quedan en torno a 1.400 euros. Un ahorro de casi 1.800 euros.

Pero lo más importante no es el ahorro en intereses. Es que María tuvo su primera victoria en el mes 4. Eso la mantuvo motivada durante los 18 meses siguientes. Y eso, cuando hablamos de deudas, vale más que cualquier cálculo.

Fíjate en cómo crece la bola:

- ✓Mes 1-4: pagaba 230 €/mes contra la tarjeta

- ✓Mes 4-12: pagaba 350 €/mes contra el préstamo personal

- ✓Mes 12-22: pagaba 600 €/mes contra el coche

Cada fase es más potente que la anterior. Esa es la magia del método.

Bola de nieve vs avalancha: cuál elegir

Existe otro método popular: el método avalancha. En vez de ordenar las deudas de menor a mayor saldo, las ordenas por tipo de interés (de mayor a menor). Atacas primero la que tiene el interés más alto.

Matemáticamente, la avalancha es más eficiente. Pagas menos intereses en total. Si María hubiera usado la avalancha, habría empezado por la tarjeta (20% TAE) igualmente, así que en su caso el resultado es parecido.

Pero no siempre es así. Imagina que tu deuda más cara tiene un saldo de 15.000 euros. Podrían pasar 18 meses sin que elimines ninguna deuda. Y en ese tiempo, la mayoría de la gente se rinde.

El método bola de nieve gana donde importa: en la cabeza. La sensación de tachar una deuda de la lista es adictiva. Te da energía para seguir. Y una persona motivada que sigue su plan siempre le gana a alguien que tiene el plan perfecto pero lo abandona en el mes 6.

Mi recomendación: si eres una persona muy disciplinada y los números te motivan más que las victorias rápidas, usa la avalancha. Para todos los demás (y eso incluye al 90% de la gente), la bola de nieve funciona mejor.

Hay un estudio de la Harvard Business Review que lo confirma: las personas que empiezan pagando las deudas más pequeñas tienen más probabilidades de liquidar toda su deuda que las que empiezan por las más caras. No es teoría. Hay datos detrás.

3 errores que arruinan tu plan de pagos

1. Seguir usando las tarjetas de crédito

Esto es como intentar vaciar una bañera con el grifo abierto. Si cada mes sumas nueva deuda a la tarjeta mientras intentas pagarla, nunca sales. Da igual cuánto pagues: si sigues añadiendo compras, la deuda no baja.

Congela las tarjetas. Literalmente. Mételas en un cajón, dáselas a alguien de confianza o congélalas en un bloque de hielo (sí, hay gente que lo hace). Usa solo débito hasta que estés a cero.

2. No tener fondo de emergencia

Antes de empezar con la bola de nieve, necesitas un colchón mínimo. Dave Ramsey recomienda 1.000 dólares (unos 900 euros). Yo diría que con un mes de gastos fijos es suficiente. Sin este colchón, cualquier imprevisto (una avería del coche, un dentista) te obliga a volver a endeudarte. Y vuelta a empezar.

3. Intentar invertir y pagar deudas a la vez

Si tienes deudas al 8% o al 20% de interés, no tiene ningún sentido invertir buscando un 7% de rentabilidad. Los números no cuadran. Primero liquida las deudas con interés alto. Luego invierte. No al revés.

La única excepción: si tu empresa te iguala las aportaciones al plan de pensiones, eso sí merece la pena mantenerlo. Pero todo lo demás, primero deudas, después inversión.

Es puro sentido común: si tu tarjeta te cobra un 20% de interés y tú inviertes esperando un 7%, estás perdiendo un 13% neto. Es como echar agua con un colador.

Cómo empezar hoy mismo (en 15 minutos)

No necesitas esperar al lunes, ni al mes que viene, ni a tener todo perfecto. Puedes empezar ahora mismo.

- Coge un papel o abre una hoja de cálculo. Apunta todas tus deudas: nombre, saldo pendiente, tipo de interés y pago mínimo mensual.

- Ordénalas de menor a mayor saldo. Da igual el interés. Menor saldo arriba, mayor saldo abajo.

- Calcula tu presupuesto de deudas. Suma todos los pagos mínimos. Luego mira cuánto más puedes destinar al mes. Aunque sean 50 euros extra, vale.

- Ese extra va íntegro a la deuda más pequeña. Sin excepciones.

- Configura pagos automáticos para los mínimos del resto. Así no se te olvida ninguno.

Si no tienes fondo de emergencia, antes de lanzarte con la bola de nieve, ahorra un mes de gastos fijos. Es tu red de seguridad. Sin ella, cualquier imprevisto te manda de vuelta a la casilla de salida.

Tu siguiente paso

Si tienes deudas y quieres empezar a aplicar el método bola de nieve, necesitas dos cosas: un plan claro y una herramienta para hacer seguimiento.

En el curso Domina tu Dinero incluimos una herramienta de gestión de deudas donde puedes meter todas tus deudas, ver el calendario de pagos exacto y saber la fecha concreta en la que estarás libre de deudas.

También hemos preparado una plantilla descargable gratuita en Google Sheets para que puedas montar tu plan bola de nieve esta misma semana. Sin registros, sin trucos. El enlace está justo aquí abajo.

Porque el mejor momento para empezar a pagar tus deudas fue hace cinco años. El segundo mejor momento es hoy.

No necesitas ganar más. No necesitas un golpe de suerte. Solo necesitas un plan y empezar a ejecutarlo. Y ahora ya tienes las dos cosas.

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.