Paso 1: Haz una foto de tu situación actual

Antes de planificar nada, necesitas saber dónde estás. Parece obvio, pero el 80% de la gente no tiene ni idea de cuánto gasta al mes. De verdad. Ni idea.

Ingresos: lo que entra de verdad

Apunta tu salario neto mensual. No el bruto, el neto. El que llega a tu cuenta. Si tienes ingresos variables (bonus, horas extra, freelance), calcula la media de los últimos 6 meses.

Si tu pareja también aporta, inclúyelo. Estamos hablando del dinero total que entra en casa.

Gastos: aquí es donde duele

Coge los extractos bancarios de los últimos 3 meses y clasifica cada gasto en dos categorías:

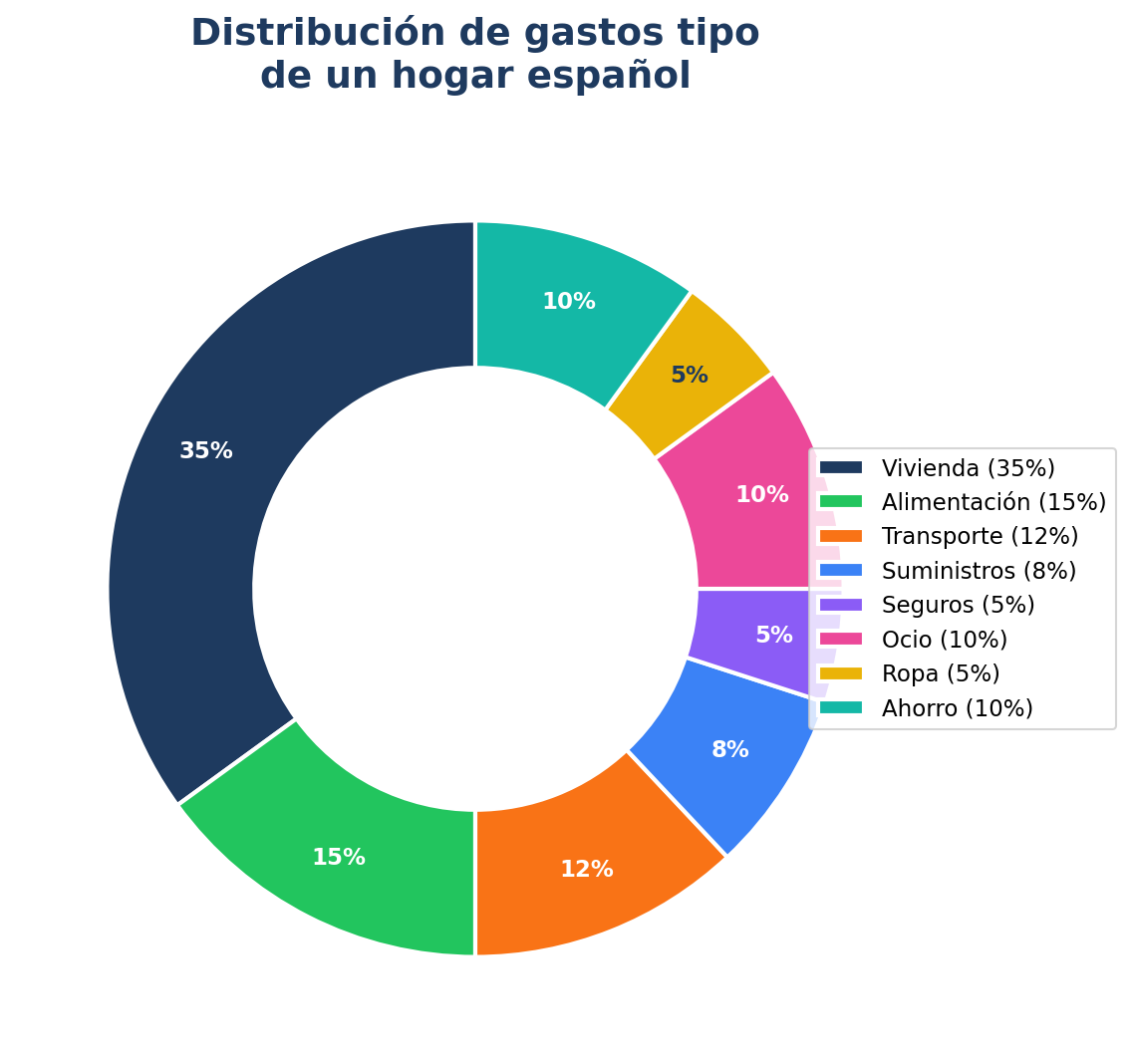

Distribución de gastos típica en España

- ✓Gastos fijos: hipoteca o alquiler, seguros, suministros, cuotas, colegios. Son los que pagas sí o sí todos los meses.

- ✓Gastos variables: compra del supermercado, gasolina, ocio, ropa, restaurantes. Son los que fluctúan.

No hagas trampas. Si te gastas 200 euros al mes en cenas fuera, apúntalo. Esto no es un ejercicio para sentirte bien, es para ver la realidad.

Deudas: ponlas sobre la mesa

Haz una lista con todas tus deudas. Hipoteca, préstamo del coche, tarjetas de crédito, préstamos personales. Para cada una, apunta tres cosas: cuánto debes, qué interés pagas y cuánto queda por pagar.

Este es tu punto de partida. Sin juzgar, sin dramatizar. Solo números.

Paso 2: Define tus objetivos financieros

Un plan financiero sin objetivos es como un GPS sin destino. Puedes conducir, pero no llegas a ningún sitio.

Divide tus objetivos en tres horizontes temporales:

Corto plazo (menos de 1 año)

Cosas como montar el fondo de emergencia, pagar una deuda concreta o ahorrar para las vacaciones. Son objetivos inmediatos que puedes medir mes a mes.

Medio plazo (1 a 5 años)

Aquí entran cosas como cambiar de coche sin pedir un préstamo, hacer una reforma en casa o acumular la entrada para una segunda vivienda. Requieren constancia, no heroísmo.

Largo plazo (más de 5 años)

La jubilación, la universidad de tus hijos, la libertad financiera. Son los objetivos que más impacto tienen en tu vida y, paradójicamente, los que más gente ignora.

El truco está en que cada objetivo sea concreto. “Quiero ahorrar más” no es un objetivo. “Quiero tener 6.000 euros de fondo de emergencia antes de diciembre” sí lo es.

Ponle número y fecha a cada uno. Si no se puede medir, no se puede gestionar.

Paso 3: Calcula tu capacidad de ahorro real

Ahora viene la operación más importante de todo el plan. Y es una resta:

Ingresos netos – Gastos totales = Capacidad de ahorro

Si te sale negativo, tienes un problema urgente. No grave, pero urgente. Significa que estás gastando más de lo que ganas, probablemente tirando de crédito sin darte cuenta.

Si te sale positivo pero bajo (menos del 10% de tus ingresos), hay margen de mejora. La media en España está en torno al 7-8% de tasa de ahorro según el INE, pero para que un plan financiero funcione de verdad necesitas apuntar al 15-20%.

Dónde recortar sin sufrir

No te estoy diciendo que dejes de vivir. Pero revisa tres partidas que casi siempre tienen grasa:

- Suscripciones: plataformas de streaming, apps, gimnasios que no usas. Revisa los cargos recurrentes de tu banco. La media de las familias españolas paga más de 50 euros al mes en suscripciones que apenas usa.

- Seguros: compara una vez al año. Cambiar de compañía de seguros puede ahorrarte 300-500 euros anuales sin perder coberturas.

- Compras impulsivas: no las elimines, pero ponles un tope mensual. 100 euros para “caprichos” es un presupuesto, no una restricción.

La clave es automatizar el ahorro. El mismo día que cobras, que salga una transferencia automática a otra cuenta. Lo que no ves, no lo gastas.

Paso 4: Monta tu fondo de emergencia

Este es el paso que todo el mundo se salta. Y es el más importante.

Un fondo de emergencia es dinero líquido (accesible en 24-48 horas) que solo tocas si pasa algo gordo. Una avería del coche, una reparación en casa, quedarte sin trabajo, un problema de salud.

Cuánto necesitas

La regla general es tener entre 3 y 6 meses de gastos fijos. Si tus gastos fijos son 2.000 euros al mes, tu fondo de emergencia debería estar entre 6.000 y 12.000 euros.

Si eres funcionario o tienes un empleo muy estable, con 3 meses puede valer. Si eres autónomo o tienes ingresos variables, apunta a 6 meses como mínimo.

Dónde guardarlo

En una cuenta remunerada o un fondo monetario. Algo que te dé algo de rentabilidad (ahora mismo hay cuentas al 2-3% TAE) pero que puedas rescatar en cualquier momento. Nada de plazos fijos ni inversiones que no puedas liquidar rápido.

No montes el fondo de emergencia de golpe si no puedes. Aporta cada mes lo que puedas hasta llegar al objetivo. Lo importante es empezar.

Paso 5: Ataca tus deudas con estrategia

No todas las deudas son iguales. La hipoteca al 2% no es lo mismo que una tarjeta de crédito al 20%. Y tratarlas igual es un error.

El método bola de nieve

Este método funciona especialmente bien cuando tienes varias deudas pequeñas. La idea es simple:

- Ordena tus deudas de menor a mayor importe (ignorando el interés por ahora).

- Paga el mínimo en todas excepto en la más pequeña.

- En la más pequeña, mete todo el dinero extra que puedas.

- Cuando la liquides, coge lo que pagabas ahí y súmalo al pago de la siguiente.

La ventaja psicológica es brutal. Cada deuda que eliminas te da un subidón de motivación que te empuja a seguir. Y esa motivación vale más que la optimización matemática perfecta.

La excepción: deudas con interés alto

Si tienes algo con un interés superior al 10% (tarjetas revolving, por ejemplo), atácalo primero. Da igual el importe. El interés compuesto jugando en tu contra es devastador. Una deuda de 3.000 euros al 20% TAE te genera 600 euros de intereses al año. Eso es dinero que literalmente estás regalando.

Regla sencilla: primero elimina cualquier deuda por encima del 10%. Después, método bola de nieve con el resto.

Paso 6: Empieza a invertir (sin complicarte)

Una vez que tienes fondo de emergencia y las deudas de alto interés bajo control, es el momento de poner tu dinero a trabajar. No antes.

Sé que da respeto. Es normal. Pero mantener 30.000 euros en una cuenta corriente al 0% mientras la inflación está al 3% significa que cada año pierdes 900 euros de poder adquisitivo. Aunque no lo veas, está pasando.

Por dónde empezar

No necesitas ser un experto para dar el primer paso. Hay opciones sencillas y perfectamente válidas para alguien que empieza:

- ✓Fondos indexados: replican un índice (como el S&P 500 o el MSCI World) con comisiones muy bajas. Históricamente, el S&P 500 ha dado una rentabilidad media del 10% anual en los últimos 30 años. Con altibajos, sí, pero la tendencia a largo plazo es clara.

- ✓Planes de pensiones indexados: si quieres deducirte en la declaración de la renta. Tienen limitaciones de liquidez, pero el beneficio fiscal puede merecer la pena según tu caso.

- ✓Carteras automatizadas (robo-advisors): plataformas como Indexa Capital o MyInvestor te crean una cartera diversificada según tu perfil. Tú aportas cada mes y ellos se encargan del resto.

Lo importante en esta fase no es elegir el producto perfecto. Es empezar. El mayor error que puedes cometer con la inversión es no empezar.

Cuánto invertir

Como mínimo, lo que sobre después de cubrir gastos y fondo de emergencia. Pero una buena referencia es destinar al menos el 10% de tus ingresos netos a inversión a largo plazo. Si ganas 2.500 euros netos, son 250 euros al mes. Automatízalo igual que el ahorro.

Paso 7: Revisa y ajusta cada mes (15 minutos)

Un plan financiero que no revisas es un plan muerto.

No te estoy pidiendo que te pases horas con una hoja de cálculo. Con 15 minutos al mes es suficiente. El primer domingo de cada mes (o el día que tú elijas), siéntate y repasa tres cosas:

1. ¿He cumplido el objetivo de ahorro?

Mira si la transferencia automática se ha hecho y si has tenido que tirar de ese dinero. Si lo has tocado, pregúntate por qué y ajusta el mes siguiente.

2. ¿Hay gastos fuera de control?

Revisa los gastos variables. Si el mes pasado te gastaste 400 euros en restaurantes cuando tu presupuesto era 200, no te flageles. Solo ajústalo el mes siguiente.

3. ¿Mis inversiones siguen el plan?

Si estás invirtiendo, echa un vistazo rápido. No para operar (resiste la tentación), sino para confirmar que las aportaciones automáticas se han ejecutado correctamente.

Y una vez al año, haz una revisión más profunda. Actualiza tus objetivos, revisa si tu capacidad de ahorro ha cambiado (subida de sueldo, nuevo gasto) y ajusta las cantidades.

La planificación financiera no es un evento, es un hábito. Como ir al gimnasio: los resultados vienen de la constancia, no de un sprint.

Tu plan financiero personal empieza hoy

No necesitas saber de bolsa, ni de macroeconomía, ni de análisis técnico para tomar el control de tu dinero. Solo necesitas un plan y la disciplina de seguirlo.

He preparado una plantilla gratuita en Google Sheets donde puedes volcar los 7 pasos directamente. Incluye:

- ✓Calculadora de ingresos y gastos

- ✓Planificador de objetivos con fechas

- ✓Tracker de fondo de emergencia

- ✓Seguimiento de deudas con el método bola de nieve

- ✓Control mensual de 15 minutos

👉 [Descarga la plantilla gratuita aquí] (enlace a Google Sheets)

Y si quieres ir un paso más allá y aprender a gestionar tu dinero de forma integral (desde el ahorro hasta la inversión), echa un vistazo al curso Domina tu Dinero. Es el recurso completo para pasar de “no sé dónde va mi dinero” a tener un sistema que funciona solo.

Sin atajos. Sin promesas vacías. Solo un método paso a paso que puedes aplicar esta misma semana.

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.