——–|———–|———-|

| Necesidades | 50% | 1.250 € |

|---|---|---|

| Ahorro/inversión | 20% | 500 € |

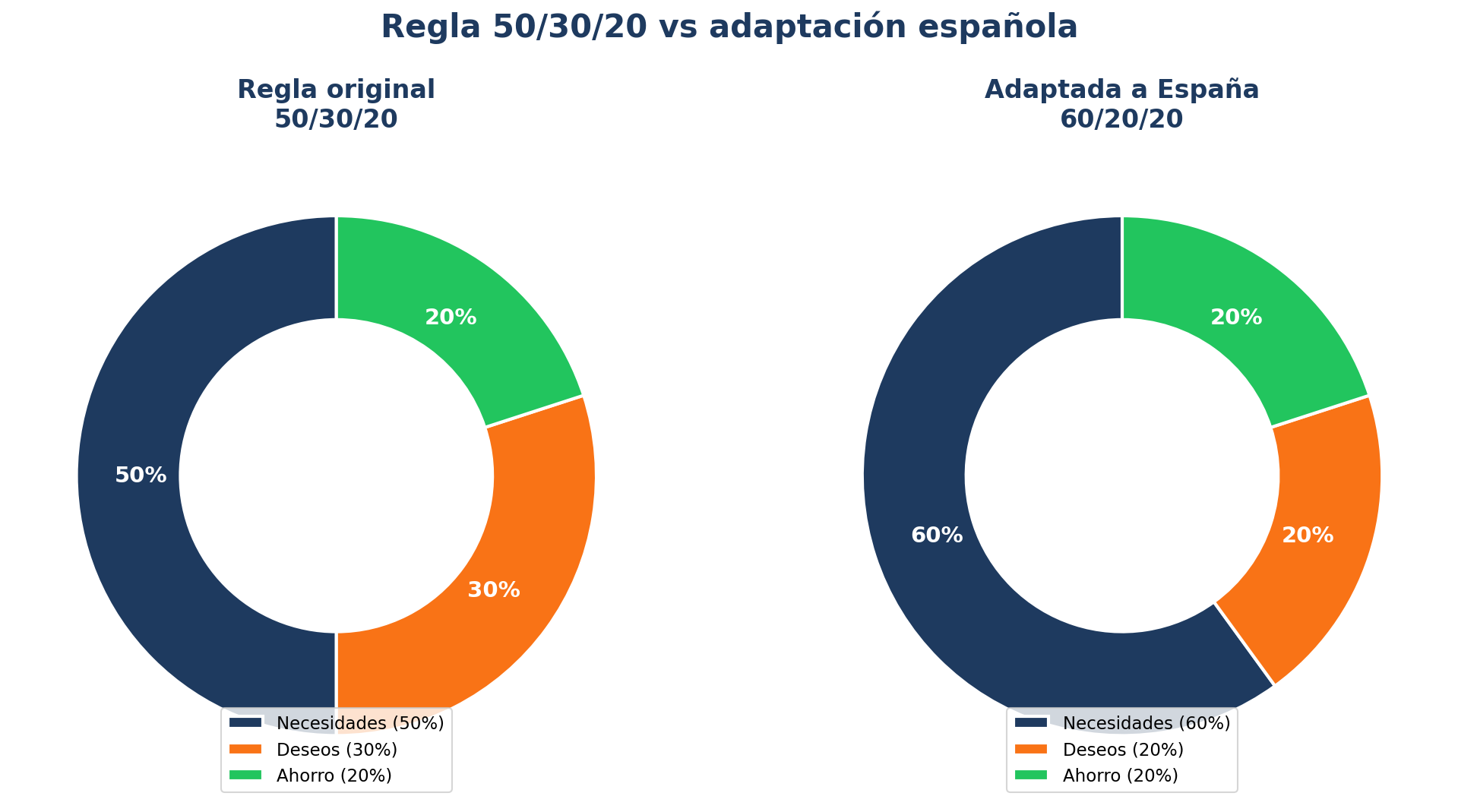

Sobre el papel, perfecto. Limpio y ordenado.

Ahora abre tu cuenta bancaria y mira tus gastos reales del último mes. ¿Se parece a eso?

Probablemente no. Y no es porque gestiones mal tu dinero. Es porque las proporciones no encajan con vivir en España.

Por qué no funciona en España

La vivienda se come el presupuesto

Según los datos del INE, el gasto medio por hogar en España en 2024 fue de 33.280 € al año, es decir, unos 2.773 € al mes. Solo la partida de vivienda (alquiler, hipoteca, suministros y mantenimiento) supone el 33,5% del gasto total.

Pero eso es la media nacional. Si vives en Madrid, Barcelona, Málaga o cualquier capital de provincia grande, el panorama es peor.

Un alquiler medio en Madrid ronda los 1.200-1.400 € al mes para un piso de dos o tres habitaciones. En Barcelona, cifras similares. Si tienes hipoteca, la cuota media con los tipos actuales está entre 700 y 1.000 € al mes.

Con un sueldo neto de 2.500 €, solo el alquiler ya se lleva entre el 48% y el 56% de tus ingresos. Olvídate del 50% para TODAS las necesidades. El alquiler solo ya se come ese porcentaje.

Los sueldos son más bajos

El salario mediano en España ronda los 22.400 € brutos al año, que después de impuestos y cotizaciones se queda en unos 1.580 € netos al mes. La mediana, no la media. Es decir, la mitad de los trabajadores cobra menos que eso.

Si aplicas la regla del 50/30/20 a un sueldo de 1.580 €:

- ✓790 € para necesidades (no llegas ni al alquiler medio en una ciudad grande)

- ✓474 € para deseos

- ✓316 € para ahorro

Esos 790 € de necesidades son una fantasía. Con ese sueldo, los gastos fijos reales (vivienda + comida + transporte + suministros) superan el 70% sin despeinarse.

Y esto no es un caso extremo. Es la realidad de millones de personas en España. La regla del 50/30/20 fue pensada para un país donde el salario medio ronda los 4.500 € netos al mes. Aplicar esos mismos porcentajes con sueldos de 1.500-2.000 € no tiene ningún sentido.

La estructura de gastos es diferente

En España tenemos gastos que en EEUU no existen o son muy diferentes:

Regla 50/30/20 aplicada a un salario medio español

- ✓Seguridad Social: ya te la descuentan de la nómina, pero reduce tu neto disponible.

- ✓IBI, comunidad de propietarios, seguro del hogar: gastos fijos que en EEUU se estructuran de otra forma.

- ✓Transporte: en muchas ciudades, si no tienes coche no puedes ir a trabajar. Gasolina + seguro + mantenimiento suman 200-400 € al mes fácilmente.

Cuando sumas todo, para la mayoría de hogares españoles los gastos fijos reales están entre el 55% y el 70% de los ingresos netos. No en el 50%.

La regla del 50/30/20 no está mal como concepto. Pero los porcentajes originales están pensados para una economía con sueldos más altos y costes de vivienda proporcionalmente menores. Copiarla sin adaptar es como ponerte unos zapatos de otra talla: la idea es buena, pero te va a hacer daño.

La adaptación para España: tu presupuesto personal real

En lugar de forzar el 50/30/20, te propongo dos alternativas más realistas según tu nivel de ingresos:

Si cobras entre 1.300 y 1.800 € netos: la regla 65/20/15

Con este rango salarial, tus necesidades se van a comer la mayor parte. Es la realidad.

| Categoría | Porcentaje | Con 1.500 € |

|---|---|---|

| Necesidades | 65% | 975 € |

| Deseos | 20% | 300 € |

| Ahorro/inversión | 15% | 225 € |

¿225 € al mes de ahorro te parecen poco? Son 2.700 € al año. En 5 años, con algo de rentabilidad, tienes un fondo de emergencia sólido de más de 15.000 €. No es poco. Es un cambio de vida.

Si cobras entre 1.800 y 2.800 € netos: la regla 55/25/20

Este es el rango donde más margen tienes para acercarte a la idea original, pero con un ajuste realista.

| Categoría | Porcentaje | Con 2.500 € |

|---|---|---|

| Necesidades | 55% | 1.375 € |

| Deseos | 25% | 625 € |

| Ahorro/inversión | 20% | 500 € |

Aquí ya puedes aspirar al 20% de ahorro si controlas tus gastos variables. El margen está en la categoría de deseos: 625 € al mes es suficiente para vivir bien sin sentir que te privas de todo.

Si cobras más de 2.800 € netos: la regla 50/25/25

Con ingresos por encima de 2.800 €, la vivienda ya no se come un porcentaje tan brutal. Es donde la regla original empieza a tener sentido, e incluso puedes subir el ahorro al 25%.

| Categoría | Porcentaje | Con 3.500 € |

|---|---|---|

| Necesidades | 50% | 1.750 € |

| Deseos | 25% | 875 € |

| Ahorro/inversión | 25% | 875 € |

875 € al mes de ahorro son 10.500 € al año. Invertidos con cabeza, eso tiene un impacto brutal a 10-15 años.

Lo importante no es qué porcentaje “deberías” tener. Es conocer TU número real y trabajar a partir de ahí.

Cómo implementar tu presupuesto personal en la práctica

La mejor regla del mundo no sirve de nada si no la aplicas. Y la clave para aplicarla es hacer que sea automática. Cuantas menos decisiones tengas que tomar cada mes, mejor.

1. Automatiza el día de cobro

El mismo día que cobras (o el siguiente), programa dos transferencias automáticas:

- ✓Una a tu cuenta de ahorro/inversión con el porcentaje que hayas decidido.

- ✓Otra a una cuenta separada para tus gastos variables (deseos).

Lo que queda en tu cuenta principal es para necesidades. Si no te llega, sabes que tienes un problema de gastos fijos que necesitas abordar.

2. Usa cuentas separadas

No necesitas tres bancos. Muchos bancos online te permiten crear subcuentas o “espacios” gratuitos. La idea es simple: si el dinero del ahorro está en la misma cuenta que tus gastos, te lo gastarás. Es psicología básica.

Opciones que funcionan bien:

- ✓Subcuentas: N26, Revolut, Openbank y otros bancos digitales permiten crear espacios o bóvedas para separar tu dinero visualmente.

- ✓Cuenta aparte: otra cuenta en otro banco solo para ahorro. Si no la ves, no la tocas.

3. Revisa una vez al mes

No necesitas hacer seguimiento diario (eso agota). Pero una vez al mes, dedica 15 minutos a revisar:

- ✓¿Has podido mantener tu porcentaje de ahorro?

- ✓¿Los gastos fijos han cambiado?

- ✓¿Hay algún gasto variable que se ha convertido en fijo sin que te des cuenta? (suscripciones, por ejemplo)

Eso es todo. Sin hojas de cálculo imposibles ni apps que te piden categorizar cada café. Automatiza, separa y revisa.

4. Empieza con lo que tengas

Si después de hacer los números te sale que solo puedes destinar un 8% al ahorro, empieza con ese 8%. No esperes a que tu situación cambie mágicamente para empezar a ahorrar el 20%. Empieza hoy con lo que puedas y ajusta conforme mejoren tus ingresos o reduzcas gastos.

El error más caro no es ahorrar poco. Es no ahorrar nada mientras esperas poder ahorrar mucho.

El error de obsesionarse con los porcentajes

Te voy a ser directo: el porcentaje exacto da igual.

Lo que importa es el hábito.

He visto a gente que se paraliza porque “no puede llegar al 20% de ahorro” y decide no ahorrar nada. Es como no ir al gimnasio porque no puedes entrenar 5 días a la semana. Pues ve 2 días. Es infinitamente mejor que no ir ninguno.

Si ahora mismo no ahorras nada y empiezas con un 5%, eso ya es un cambio. Cuando te acostumbres, sube al 10%. Luego al 15%. Y si un mes te surge un imprevisto y solo puedes ahorrar un 8%, no pasa nada. Lo importante es que el sistema sigue funcionando.

Los porcentajes son una guía, no una ley. Tu vida cambia: te suben el sueldo, te mudas, tienes un hijo, te compras un coche. Tu presupuesto personal tiene que adaptarse a esos cambios, no ser un corsé que te asfixia.

La persona que ahorra un 10% todos los meses durante 20 años acaba mucho mejor que la que intenta ahorrar un 20% durante 3 meses y luego lo deja porque “no es sostenible”.

Consistencia mata perfección. Siempre.

Un truco que funciona: cada vez que te suban el sueldo o te quites un gasto fijo (terminas de pagar el coche, cancelas una suscripción), destina la diferencia entera al ahorro. No lo notarás en tu día a día porque nunca lo tuviste disponible. Pero tu cuenta de ahorro sí lo notará.

El primer paso: conocer tu número real

La regla 50 30 20 es un buen punto de partida conceptual. Pero no puedes aplicar ninguna regla si no conoces tu realidad.

¿Sabes exactamente cuánto gastas al mes en necesidades? ¿Y en deseos? La mayoría de la gente no lo sabe. Cree que sí, pero cuando se sienta a calcularlo se lleva una sorpresa.

En Domina tu Dinero empezamos exactamente por aquí: diagnosticar tu situación financiera real, sin autoengaños ni estimaciones optimistas. Y a partir de ese diagnóstico, crear un presupuesto personal que funcione con TU sueldo, TUS gastos y TU vida.

No una fórmula americana copiada de un blog. Un plan que puedas mantener.

Porque el mejor presupuesto no es el más sofisticado. Es el que realmente sigues.

¿Quieres aprender a gestionar tu dinero de forma integral? Descubre el método paso a paso.